バイプロLOG

バイプロLOG

Table of Contents

オービック(4684)銘柄分析

オービックは会計を中心に統合的に企業の情報を管理するERP(エンタープライズ・リソース・プランニング)の独立系システムインテグレータです。

主力事業は統合基幹業務ソフトウェアOBIC7シリーズの開発販売になります。

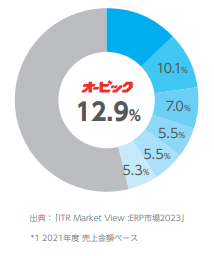

株式会社ITRが発行する市場調査レポート「ITR Market View:ERP市場2023」によると、ERP市場において2021年度ベンダー別売上金額シェアでは1位(12.9%)となっています。

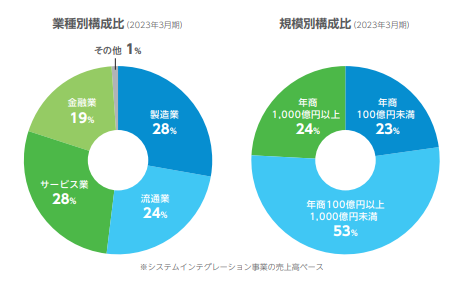

顧客は中小企業が多く、業種も多岐にわたることがわかります。

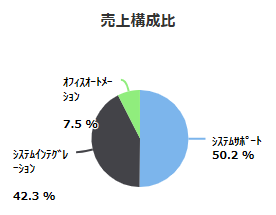

オービックグループは以下の4事業を手掛けています。

◆企業情報システムインテグレーション(SI、統合基幹業務システム)事業

◆システムサポート(SS、運用支援・保守)事業

◆オフィスオートメーション(OA機器)事業

◆業務用パッケージソフト(PKG)事業

以下が事業別売上構成比になります。

PKG事業については、関係会社で行っているため、事業セグメントに含まれていません。

後ほど財務分析は紹介しますが、オービックは収益性が非常に高く、また、売上高・利益の成長が継続しています。

ここでは、その秘密についてビジネスモデルを紐解いていきます。

自社開発・直接販売へのこだわり

オービックは自社開発・直接販売にこだわり続けています。

直販はERPパッケージの開発を手掛けるITベンダーでは珍しく、間接販売が主流です。

収益性の面では外部委託を抑え、内製化することで利益率を向上させています。

製販一体体制

導入のコンサルティングからシステム企画、設計、開発、クラウド環境などのインフラ、稼働、導入後のサポート、情報提供まで、IT活用のプロセスのすべてを「自社一貫体制」で提供しています。

導入からアフターサポートまで一貫したサービスを提供することにより、顧客との長期的な関係を構築することができます。

これは安定した収益源の確保と顧客の囲い込みにつながるストックビジネスとなっています。

また、製販一体体制で顧客と直接接点を持つことにより、改善要望を入手し、システム開発の改善に繋げ、顧客満足度を向上させます。

新卒採用

オービックは中途採用をしない方針をとっています。

社員を大切にする会社で、人材育成にも力を入れています。

営業・SE・サポートが連携して顧客と向き合う「フラットでオープンな組織体制」を構築しています。

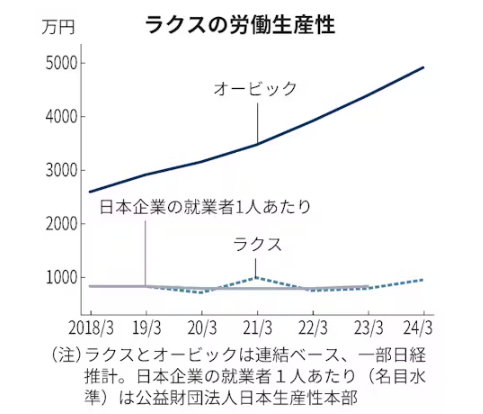

時代と逆行しているようにも思える方もいるかもしれませんが、労働生産性が競合他社よりも圧倒的に高く、後で紹介する財務・経営指標でも結果として現れているため、これも戦略のひとつといえます。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

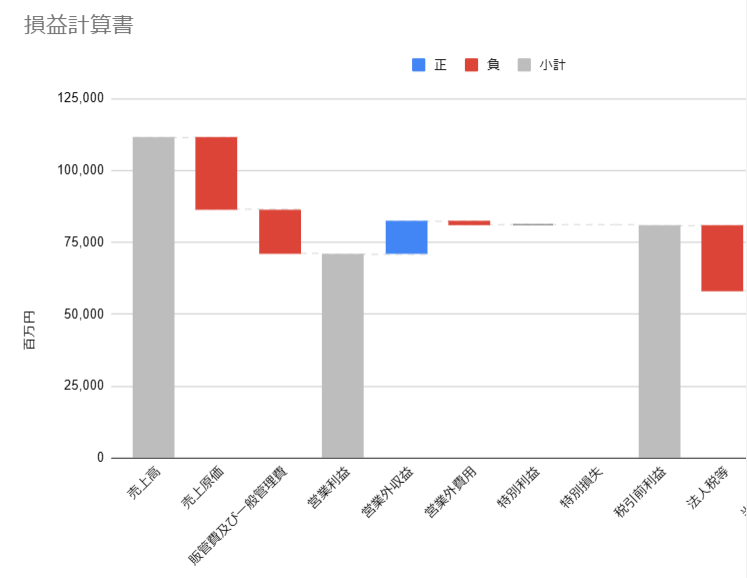

損益計算書(P/L)

以下は、オービックの損益計算書です。

売上高・営業利益・営業利益率・純利益

売上高・利益ともに見事に右肩上がりです。

営業利益率も50%を超えており、驚異的な収益性です。

有価証券報告書より作成

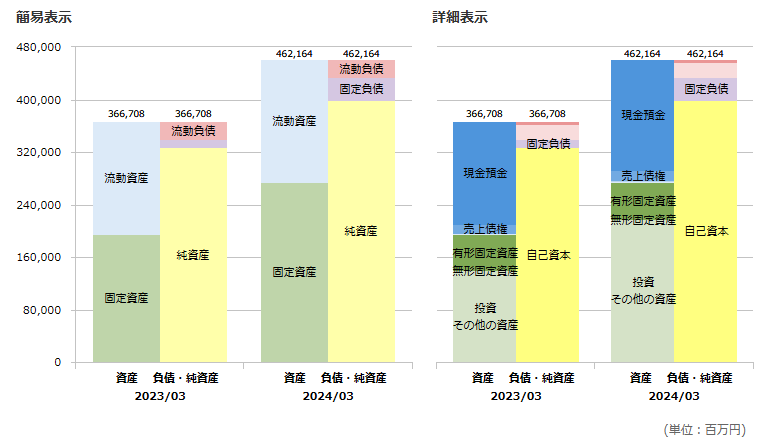

貸借対照表(B/S)

以下はオービックのバランスシートです。

直近、自己資本比率は86.3%です。

キャッシュリッチな会社で、現預金だけで固定及び流動負債を全て返済できてしまうので、実質、無借金経営になります。

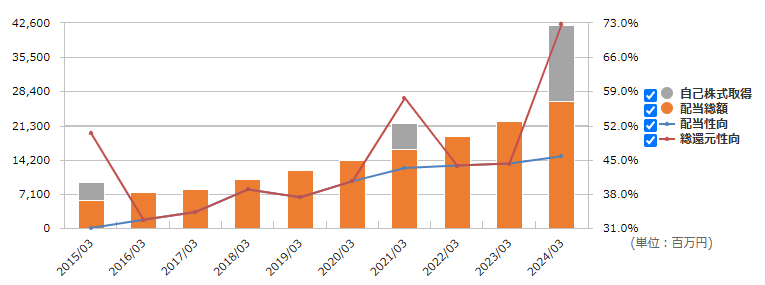

株主還元

| <配当方針> 長期安定・継続 配当の絶対額を引き上げつつ、 配当性向を徐々に改善していく方針 |

増配を継続しており、年によっては自社株買いも行っています。

オービックは2024年10月1日に株式1株を5株に分割する予定である。

一株当たりデータ

配当性向は上昇傾向にありますが、まだ還元余力がありそうです。

原資となる利益も毎年増えているので今のところ問題ないでしょう。

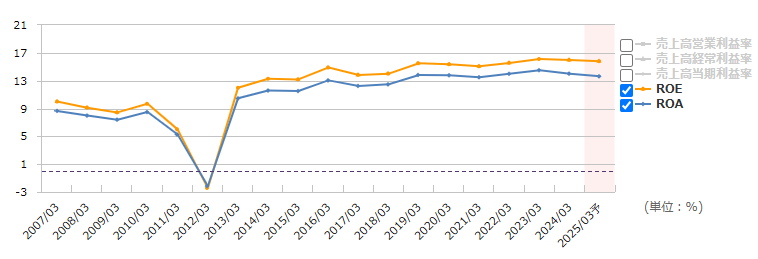

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEでオービックの収益性を折れ線グラフで示しています。

マネックス証券

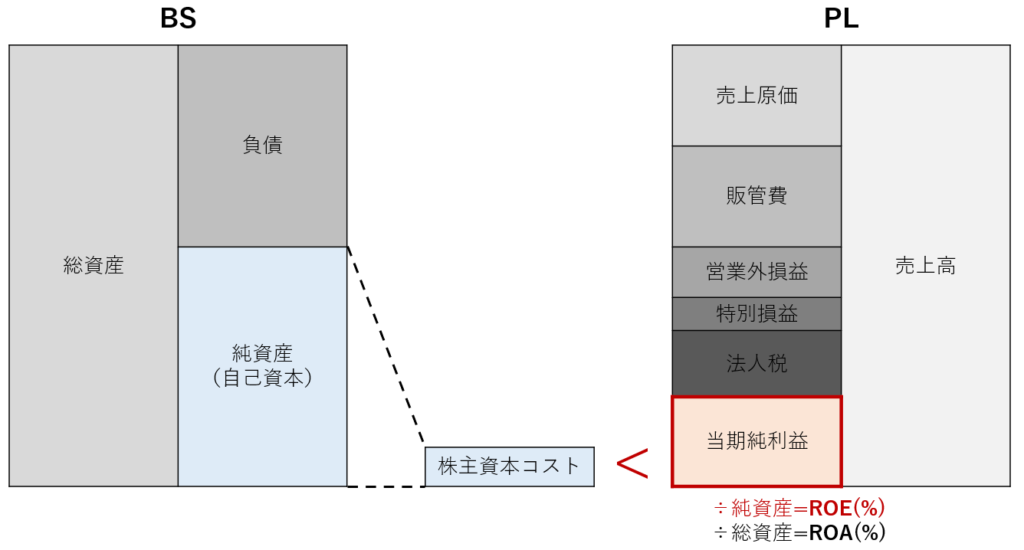

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

ROEは当期純利益を自己資本で割ったもので、株主視点の指標であると言えます。

一方、ROAは当期純利益を総資産で割ったものですので、全社的視点の指標であると言えます。

オービックの収益性は非常に高いです。

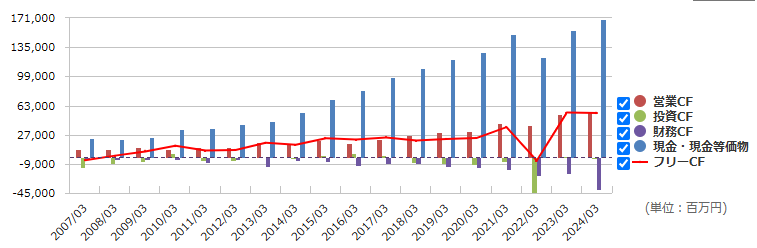

キャッシュフロー

以下はオービックのキャッシュの推移を表しています。

2022/3期は大きな投資CFのマイナスが発生していますが、定期預金の預入と投資有価証券の取得によるものです。

全体を通して、本業の儲けから毎年着実にキャッシュが積み上がっていることがわかります。

今回の内容が参考になれば幸いです。