バイプロLOG

バイプロLOG

Table of Contents

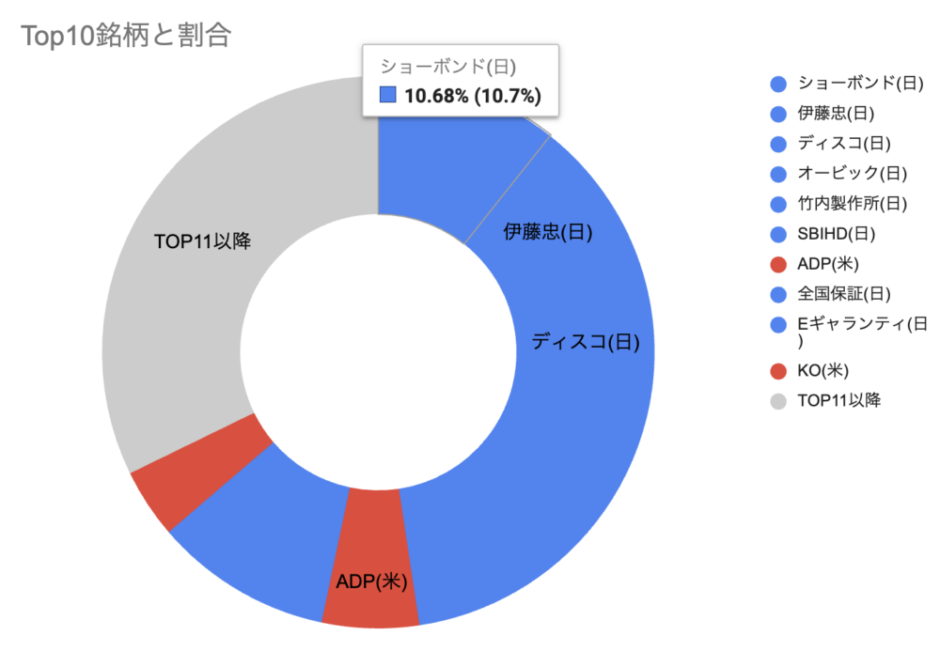

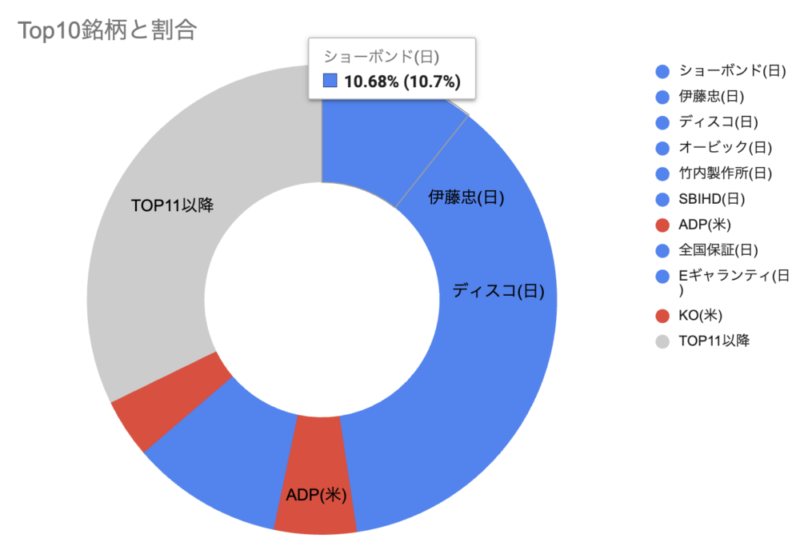

ポートフォリオのスナップショット(月末時点)

詳細内訳

| 銘柄シンボル | カントリー | 分類 | 構成比率 |

|---|---|---|---|

| ショーボンド(日) | 日 | 内需・中型 | 10.68% |

| 伊藤忠(日) | 日 | 内需・大型 | 9.10% |

| ディスコ(日) | 日 | 外需・大型 | 9.00% |

| オービック(日) | 日 | 内需・大型 | 6.79% |

| 竹内製作所(日) | 日 | 外需・中型 | 6.16% |

| SBIHD(日) | 日 | 内需・大型 | 5.88% |

| ADP(米) | 米 | 5.68% | |

| 全国保証(日) | 日 | 内需・中型 | 5.65% |

| Eギャランティ(日) | 日 | 内需・中型 | 4.76% |

| KO(米) | 米 | 4.07% | |

| V(米) | 米 | 3.72% | |

| SPGI(米) | 米 | 3.46% | |

| カプコン(日) | 日 | 外需・大型 | 3.41% |

| CME(米) | 米 | 2.75% | |

| MCD(米) | 米 | 2.61% | |

| 東映アニメ(日) | 日 | 内需・中型 | 2.58% |

| 日清食品HD(日) | 日 | 内需・大型 | 2.51% |

| PG(米) | 米 | 2.48% | |

| XOM(米) | 米 | 2.08% | |

| 寿スピリッツ(日) | 日 | 内需・中型 | 1.62% |

| USS(日) | 日 | 内需・中型 | 1.55% |

| 小野薬品(日) | 日 | 内需・大型 | 1.47% |

| BLK(米) | 米 | 1.45% | |

| RACE(欧) | 欧 | 0.53% |

保有理由

各銘柄の保有理由を簡単にまとめたものが以下になります。

投資先メモ

伊藤忠商事(8001)

2025年度 第2四半期 (中間期)決算発表(11月5日)

・2025年度上期の連結純利益は前年同期比14.1%増の5,003億円(進捗率56%)

・累進配当を継続し、11期連続増配

・期初:200円/株→修正後:210円/株(年間配当は実質5.0%増)

・2026年1⽉1日を効⼒発⽣日とし、普通株式1株を5株に分割予定

結構株価が上がった印象であるが、超長期で見たときには平均的な割安・割高水準で購入しているため、取得単価まで下がる可能性も視野に入れておいたほうが良さそう。

寿スピリッツ(2222)

11月20日日経CNBC

株価は1年2ヶ月ぶりの安値

日中懸念でインバウンド関連の売りが広がっており、お土産菓子にも影響が広がると見られている

寿スピリッツのインバウンド売上高(国際線ターミナルでの売上高と定義)は前期に初めて100億円を突破

連結売上高に占める割合は14%にも及ぶ

新幹線の駅など、国際線ターミナル意外の場所での売上高はインバウンド売上高には含まれていないため、実際はもっと、インバウンド売上高の割合が大きいとみられる

日経CNBCの担当アナリストによれば、寿スピリッツの売上の10%強が中国人のインバウンド需要と推察されるとのこと。

直近の決算で中間期の売上は9%近く伸びたが、利益はほぼ横ばい。

チョコレートをはじめとした原材料価格の上昇が、利益率の低下につながっている。

箱根での第2の「ルタオ」(北海道のチーズケーキ)プロジェクトに期待

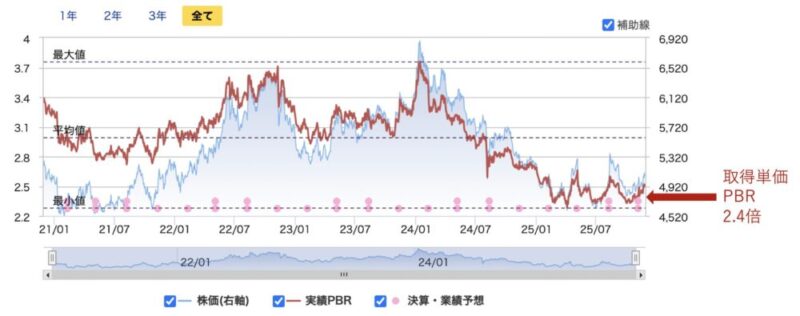

ショーボンドHD(1414)

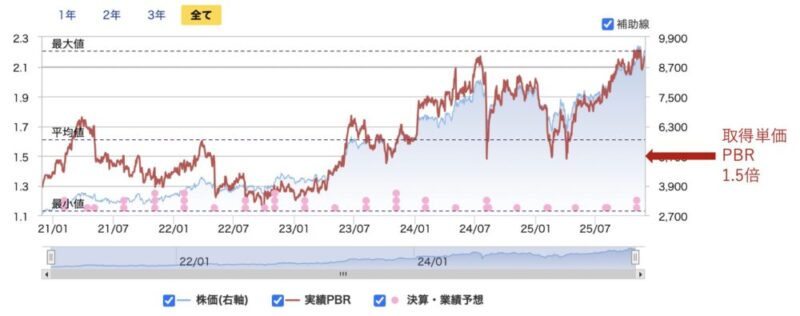

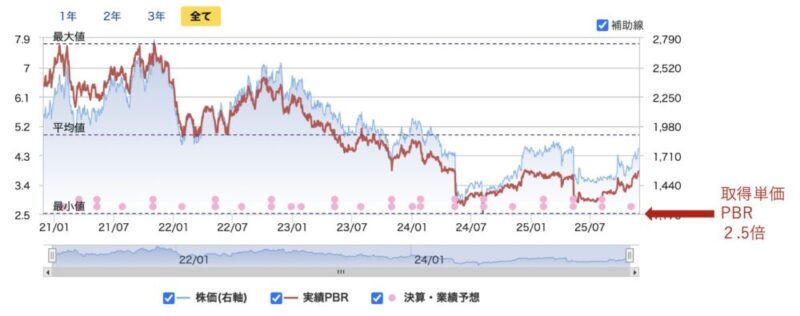

SBIホールディングス(8473)

PBR1倍割れの時に購入しており、今や高配当化しているので、売る予定はなし。

USS(4732)

今や高配当化しており、自身が取得した株価水準で買付できる機会は中々ないだろう。

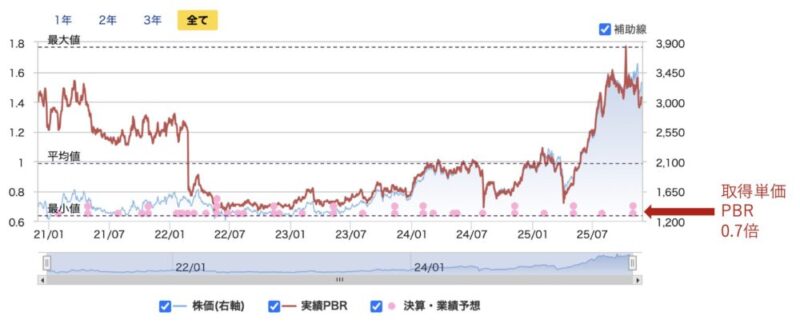

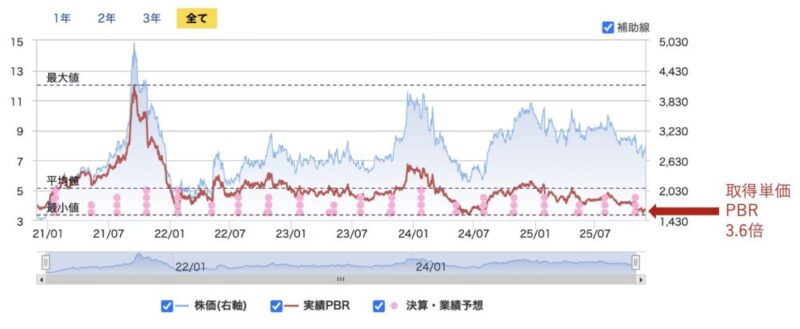

イー・ギャランティ(8771)

PBRでみると最割安水準で取得できていそうだ。

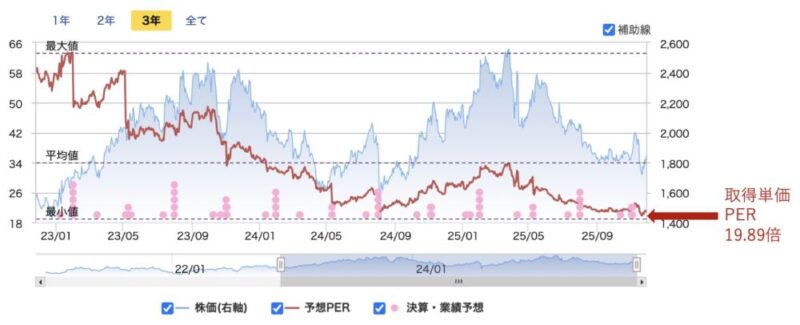

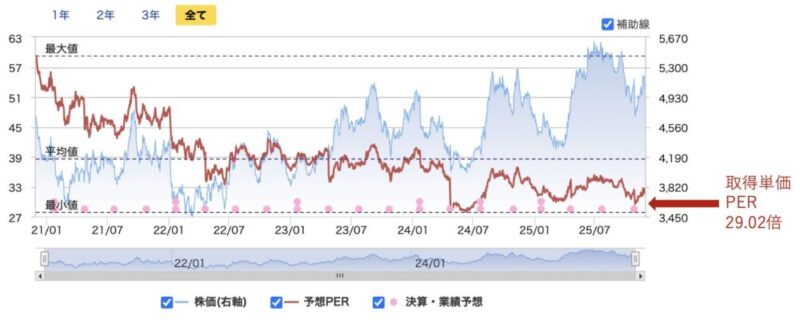

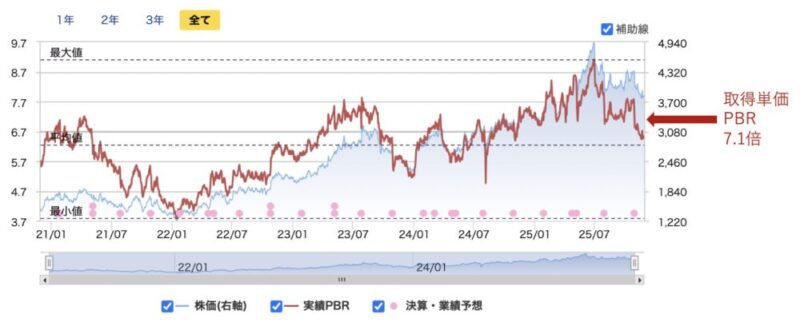

オービック(4684)

業績も長期間継続して伸びている銘柄なので、あまり割安水準にならず、投資家の期待度が高いことがわかる。

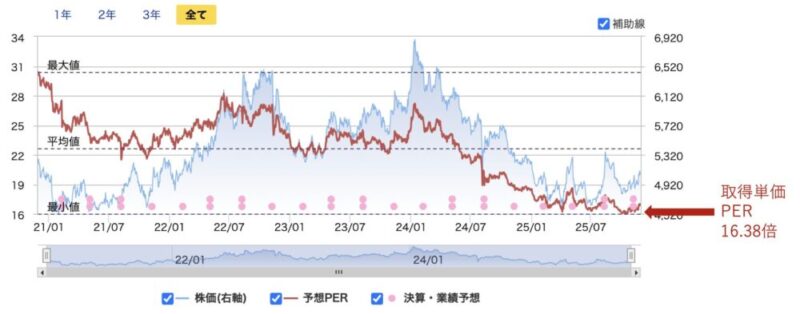

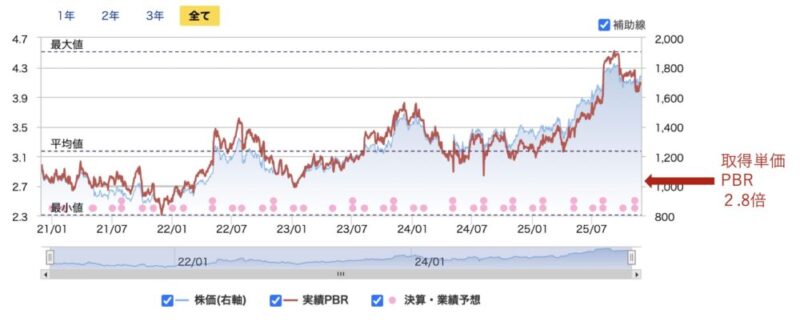

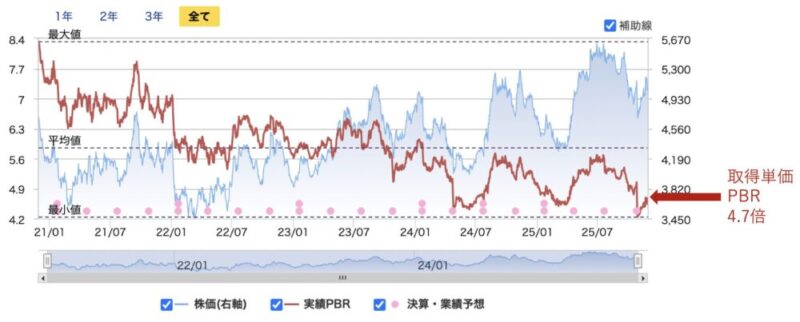

カプコン(9697)

水準では決して割安で取得できているわけではない。

含み損を抱えてもおかしくない。

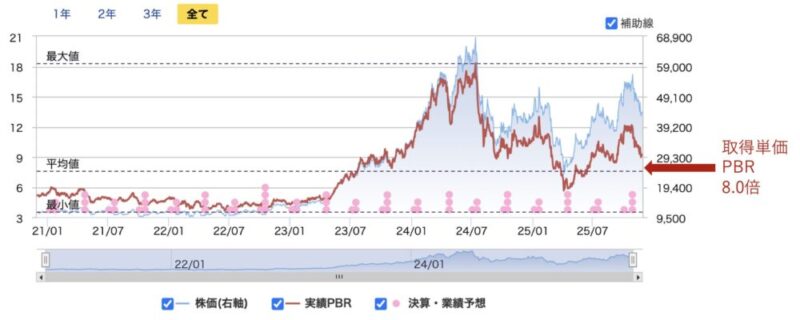

ディスコ(6146)

AIトレンドの前の期間を含めると、割安で取得できたわけではないが、ここ数年は割高水準が続いている。

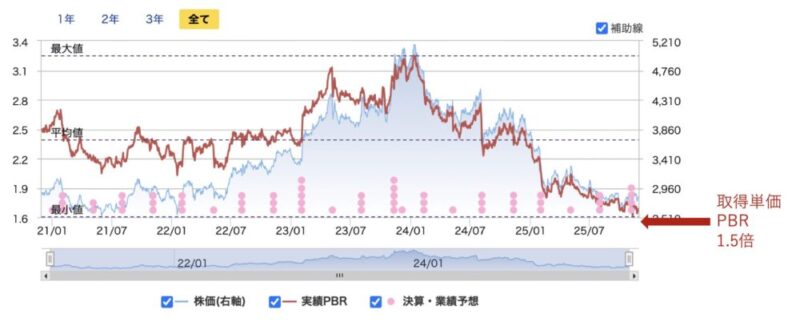

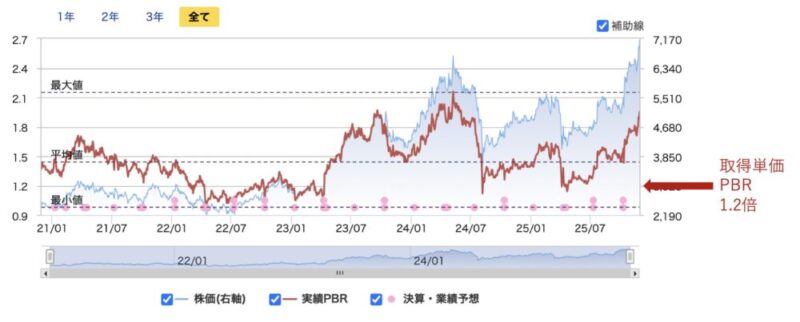

日清食品HD(2897)

かなり割安で買えている。

東映アニメーション(4816)

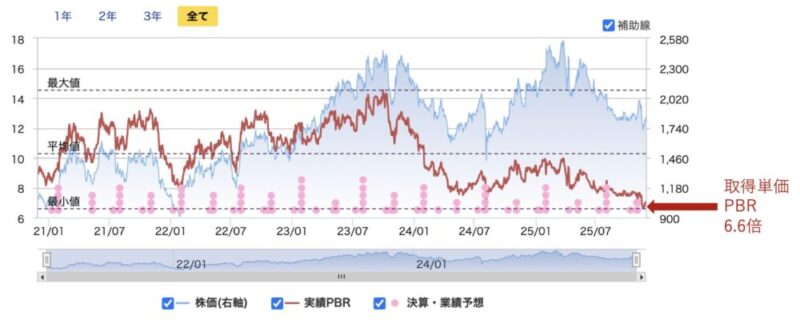

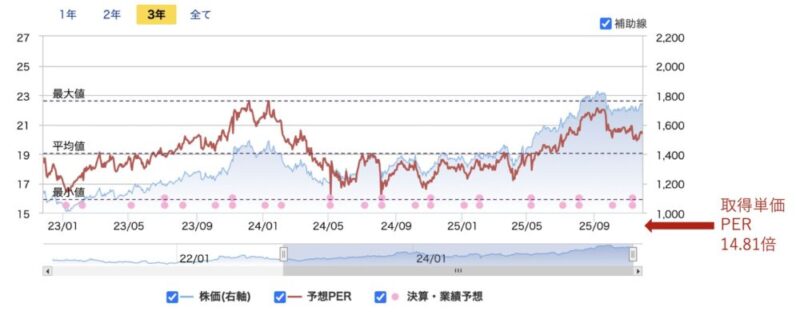

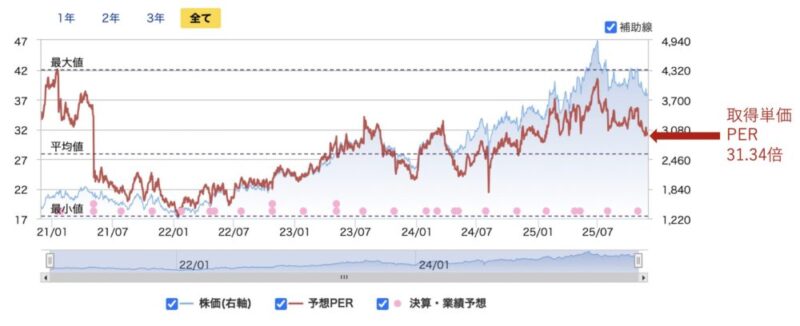

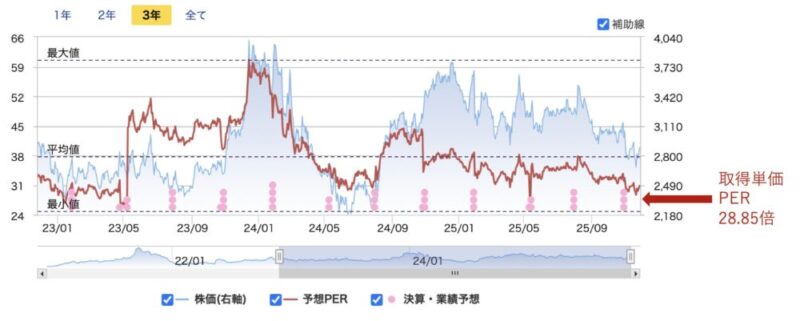

竹内製作所(6472)

PER水準ではかなり割安で取得できており、今や高配当化しているので、売る予定はなし。

今月の売買内容

売買なし

| 銘柄 | 売買 | 約定数量 | 単価 | 判断根拠 |

|---|---|---|---|---|