バイプロLOG

バイプロLOG Table of Contents

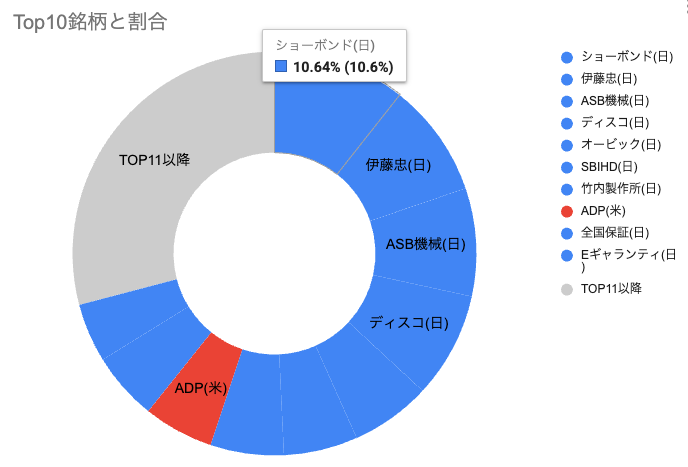

ポートフォリオのスナップショット(月末時点)

詳細内訳

| 銘柄シンボル | カントリー | 分類 | 構成比率 |

|---|---|---|---|

| ショーボンド(日) | 日 | 内需・中型 | 10.64% |

| 伊藤忠(日) | 日 | 内需・大型 | 9.13% |

| ASB機械(日) | 日 | 外需・中型 | 8.65% |

| ディスコ(日) | 日 | 外需・大型 | 8.48% |

| オービック(日) | 日 | 内需・大型 | 6.43% |

| SBIHD(日) | 日 | 内需・大型 | 5.93% |

| 竹内製作所(日) | 日 | 外需・中型 | 5.87% |

| ADP(米) | 米 | 5.62% | |

| 全国保証(日) | 日 | 内需・中型 | 5.45% |

| Eギャランティ(日) | 日 | 内需・中型 | 4.71% |

| V(米) | 米 | 3.85% | |

| KO(米) | 米 | 3.79% | |

| PG(米) | 米 | 2.55% | |

| CME(米) | 米 | 2.63% | |

| MCD(米) | 米 | 2.53% | |

| 日清食品HD(日) | 日 | 内需・大型 | 2.52% |

| XOM(米) | 米 | 2.10% | |

| RACE(欧) | 欧 | 2.05% | |

| 寿スピリッツ(日) | 日 | 内需・中型 | 1.60% |

| USS(日) | 日 | 内需・中型 | 1.51% |

| 小野薬品(日) | 日 | 内需・大型 | 1.51% |

| BLK(米) | 米 | 1.48% |

保有理由

各銘柄の保有理由を簡単にまとめたものが以下になります。

投資先メモ

ショーボンドH(1414)

1UP投資部屋で以下の内容が紹介されており、参考になりました。

首都高速道路について2026年10月からの料金改定案について公表された。

料金改定率は8.1%で労務費や資材費の高騰、災害等による維持管理費コストの上昇に充てるもの。

今後、国民からの意見を募集し、募集後に関係自治体の決議を経て、国土交通省に申請を行う流れ。

ショーボンドのような高速道路向けの比率が高い橋梁各社には追い風になる可能性あり。

イー・ギャランティ(8771)

1UP投資部屋で取材結果が紹介されており、参考になりました。

金利上昇リスクについて

金利上昇に伴い、売掛債権の金額が厚くなり、結果的に保証の対象となる債権が増え、需要増となる側面がある。

倒産件数の増加にもつながる可能性があるが、これも企業の危機意識の高まりに伴い、需要が増加する側面がある。ビジネスモデル上の影響はそこまで大きくない。

粗利率の低下について

イー・ギャランティは案件の倒産確率を見積もり、リスクを引き受ける手数料を決めて、投資家に販売しているが、倒産確率を見誤ると粗利率の悪化につながる。

直近の粗利率の低下は、昨年倒産が一気に増え、特に粉飾が多かったのが理由とのこと。

企業の倒産確率を見積もる際に、決算、取引情報など様々なデータを集めて計算している。決算情報に重みを持たせて評価しており、その情報が粉飾により嘘だった場合、倒産確率を見誤るという事例が発生する。

今は、決算情報よりも、取引情報に重みを置く審査基準にしているとのことなので、粗利率の低下は解消していくことが期待される。

長期の成長戦略では融資保証の領域に進出を目指す

融資保証のマーケットは巨大だが、現在は税金で成り立っている保証協会が担っている。

現在取り組んでいる売掛債権保証は、融資保証を目指すにあたり、企業の取引情報を集めるためにはじめたもの。

売掛債権保証のデータや企業の情報も溜まってきたため、現在やっている債権保証だけではなく、融資保証など様々なマネタイズができる可能性を秘めている。

融資保証領域の進出については、3〜5年後ぐらいの見立て。

今月の売買内容

日精ASBの新規購入するために、カプコンとディスコを損益通算して、資金を捻出しました。

投資理由は、保有理由を参照ください。

日精ASBはさらに割安になるタイミングがあれば、2026年の新NISAでも購入したいです。

| 銘柄 | 売買 | 約定数量 | 単価 | 判断根拠 |

|---|---|---|---|---|

| 日精ASB | 買 | 110 | 6,076 | 割高ではない |

| 日精ASB | 買 | 50 | 6,305 | 同上 |

| カプコン | 売 | 100 | 3,666 | 損出し |

| ディスコ | 売 | 1 | 49,860 | 益出し |

| ディスコ | 売 | 1 | 45,429 | 益出し |

| ディスコ | 売 | 1 | 45,838 | 益出し |