バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・感想

今回はチャールズ・ミズラヒさんの著書、「バリュー投資の核心 4つの基準による米国株長期投資術」を紹介します。

短期的な市場の喧騒に惑わされず、「本質的な価値」を見極めて資産を築くための実践的なバリュー投資を取り上げた書籍になります。

投資に取り組む中で、心に留めておきたい格言が詰まった書籍でした。

- バリュー投資に興味がある人

- 投資を始めたばかりで、何に投資すべきか迷っている方

- 短期売買で精神的に疲弊してしまった方

- 10年、20年先を見据えた「本物の資産形成」を目指す方

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

この記事では個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分だけを断片的に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんので、詳細は書籍を購入して確認してください。

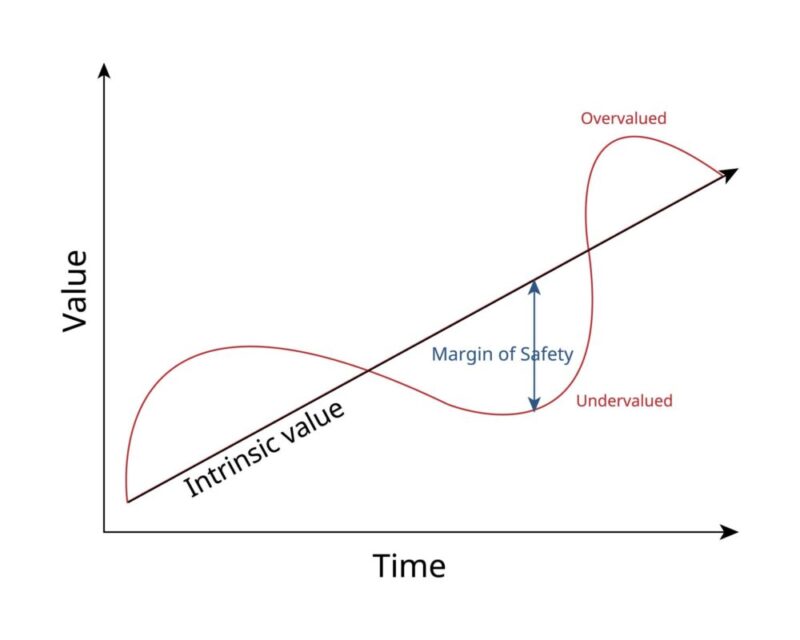

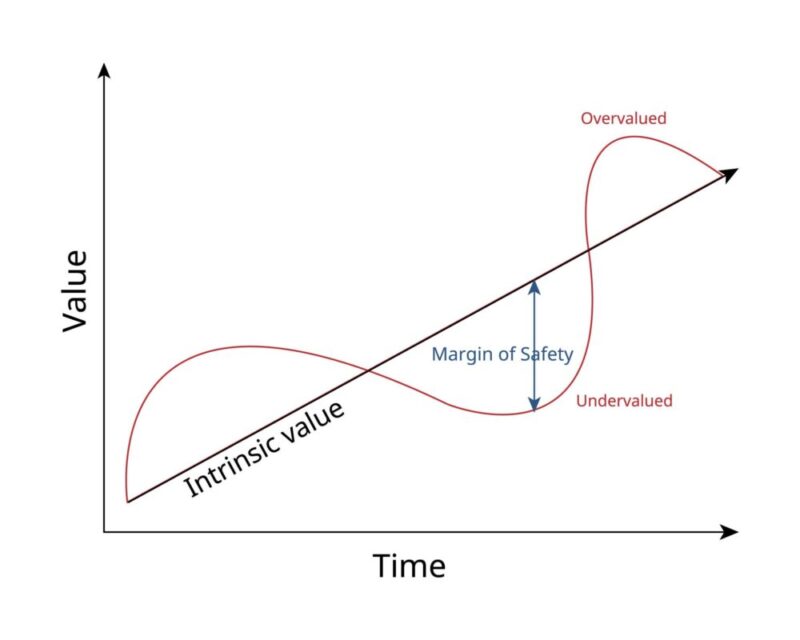

ファンダメンタルズとは無関係な乱高下

本書では優良企業であっても企業のファンダメンタルズとはあまり関係なく、割安で売られるタイミングがあり、それはバリュー投資家にとってはチャンスだと述べています。

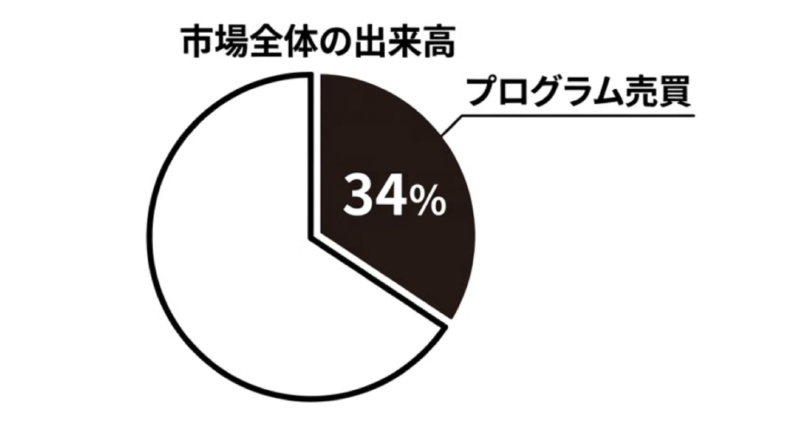

それが「プログラム売買」です。

2006年の最終週には、ニューヨーク証券取引所の1日当たり出来高10億株 の34%に当たる6億7600万株がプログラム売買によるものだったそうです。

ニューヨーク証券取引所の1日の出来高の3分の1余りが、企業のファンダメンタルズとは無関係な理由で売買されたというのが実態なのです。

インデックスの銘柄入れ替えも株価を乱高下させる原因になります。

S&P500に新銘柄が採用されたり既存銘柄が外されたりすると、各インデックスファンドのマネジャーは、S&P 500に連動させる都合上、インデックスから外された銘柄を売り、採用された銘柄を買わなくてはなりません。

株式市場は常に企業価値の評価者として機能しているわけではないことがわかります。

過去5年間だけで見ても相場は特にこれといった理由もなく、短期間に激しく乱高下することがありました。

不人気大企業>不人気中小企業

本書では一時的に不人気で過小評価されている中小企業よりも、似たような理由で過小評価されている大企業への集中することをおすすめしています。

その理由は二重の優位性があるからだと述べています。

第一に、逆境を乗り切り、満足のいく利益基盤を取り戻すだけの資本と頭脳があるということ。

第二に、業績が上向いてきた場合、市場がまずまずのスピードで反応してくれる可能性が高いということになります。

中小企業の場合、利益が改善したあとも市場に無視され続けるリスクがあるのです。

割安な値段で買うということ

本書では何回も高値で買わないことの重要性を述べています。

このことは当たり前なことのようにも思えるのですが、安定的に業績を伸ばしてきた企業を買うときなどは、しばしばこの考え方が置き去りになります。

確かに、これまで安定的に業績を伸ばしてきた企業を買うほうが安心だと考えます。

長期的に企業の業績が順調なら、株価もそれにつれて上昇するはずです。

しかし、問題は高値で買いすぎることで長期的にリターンの低迷につながることにあります。

投資家の労力が求められるのはもっぱら購入前です。

時間とリサーチの手間を惜しみなく注げば注ぐほど、報いは大きいと本書では述べられています。

優良企業だからといって、必ず高リターンを得られるという保証はありません。

個人投資家はミスター・マーケットの乱高下を気にせず、「最大の安全域と最高のリターンを獲得するためには、いくらで買えばよいか?」という本当に大事な点にフォーカスしなければなりません。

いくら優良企業でも、購入価格が高すぎれば自分のポートフォリオの成長にはつながりません。

適正価格で買うことが必須なのです。

営業利益率、NPM、ROE

一流のバリュー投資家であり、サード・アベニュー・マネジメントの創業者であるマーティ ン・ウィットマンは、本当に大事な変数は基本的にせいぜい3つか4つで、それ以外はノイズでしかないと述べています。

本書では業界の壁を越えて企業間比較をする際に売上高営業利益率、NPM(売上高純利益率)、ROE (自己資本利益率)の3つの基準を挙げています。

著者の経験上、これらが企業の財務力を正確に反映した数字だとしています。

長期的に株価を押し上げるのは企業利益

株価は短期的な変動を繰り返すが、長期的に株価を押し上げるのはあくまで企業利益です。

あなたが小売店を経営しているとします。

天気予報によれば、向こう数日間は雨らしいです。

雨になれば客足が伸び悩み、売上も落ちることが想定されます。

そこへ誰かがやってきて、雨の日が数日あるからというだけの理由であなたの事業の価値を10~20%低く見積もったら、そんな馬鹿な話があるかと思わないでしょうか?

しかし、ミスター・マーケットが日々やっているのはまさにそういうことなのです。

一流のバリュー投資家は、日々の株価をいちいちチェックしたりはしないですし、年に数回しか株価を見ない投資家すらいます。

割安優良企業は行き過ぎた分散投資をするほどたくさんは存在しない

バフェットは次のように述べています。

企業を見る目があり、企業経営を理解でき、かつ、長続きする重要な競争優位を持つ適正価格の企業を5~10社見つけ出せる投資家にとっては、従来型の分散投資は不要です。

「投資先の企業をよく知り、これぞと思った企業に絞って集中投資せよ」ということになります。

分散投資はいきすぎると自分の足を引っぱることになります。

きちんとリサーチすれば、適正ないし割安価格で売られている優良企業は一度にほんの一握りしかないという現実がわかります。