バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・目的

元々本書を知ったきっかけは特撮ヒーローと高配当株が好きな芸人のルネ岩田さんのYoutube動画になります。

動画を見て自分の投資方針を言語化したような内容が書いてあるのではないかと期待し、本書を購入するに至りました。

この投資方針を言語化するというのは意外と重要で、時として異常な市場環境下であっても、ブレずに市場にとどまり続ける原動力になります。

書籍を購入する前に上記の動画で予習していただくと読みやすくなるかもしれません。

私は当時学生で、投資もやっていませんでしたが、本書ではリーマンショックエピソードがいくつか取り上げられていましたので、リーマンショックを乗り越えたベテラン投資家は、より経験を振り返って読める内容なのではないかと思います。

- 投資中級者以上(インデックス投資の次を考えている人)

- バリュー投資好きな人

- 個別株投資に興味がある人

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分を中心に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんし、単なる要約になるとネタバレになりますので、詳細は書籍を購入して確認してください。

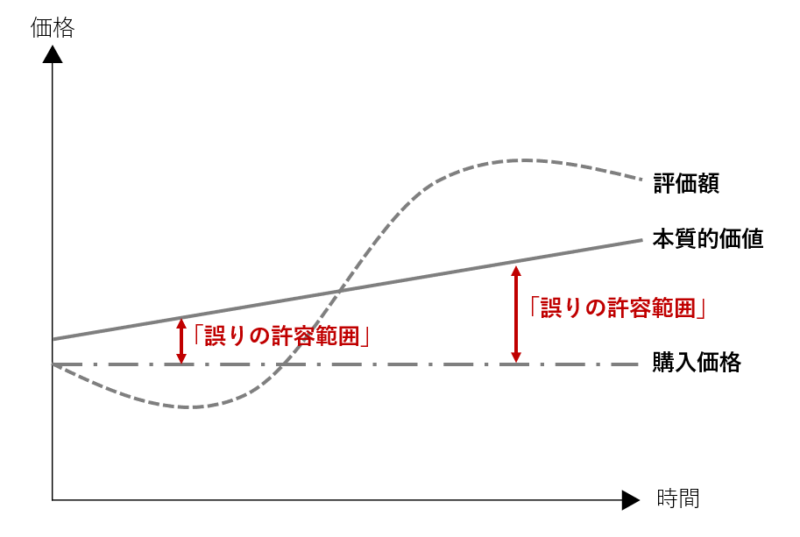

「誤りの許容範囲」は投資家にスタミナをもたらす

どちらかというとバリュー投資寄りの私自身は、個別株を投資する際に「誤りの許容範囲」を結構意識しながら投資していました。

ただ、「誤りの許容範囲」という言葉があるのは知りませんでしたし、ここまでスッキリ言語化されている書籍には初めて出会いました。

「誤りの許容範囲」はディフェンシブ投資に絶対不可欠な要素です。

多くの投資は、未来が期待どおりの展開になれば成功しますが、期待どおりにならなかった場合にも許容できる結果を出すためには、「誤りの許容範囲」が必要とされます。

「誤りの許容範囲」は投資家にスタミナをもたらし、ちょっとした窪みに足をとられるのを防ぐと表現されています。

低価格は「誤りの許容範囲」の究極の源

私の場合は含み益が本質的価値がある株を持ち続ける、市場にとどまり続ける原動力になっている側面があります。

低価格は「誤りの許容範囲」の究極の源と本書では表現されています。

著者の考えでは、資産を本質的価値を下回る価格で買うことこそがカネ儲けをするうえで最も信頼性の高い方法だとしています。

本質的価値を下回る価格で資産を買い、価格が本質的価値に向かって上昇する間、保有するのに、幸運を引き寄せる力は必要ありません。

市場参加者が現実に目を覚ませばよいだけのことなのです。

市場が正常に機能していれば、本質的価値の磁力が価格を引き上げてくれます。

「良いものを買う」ことではなく、「ものをうまく買う」

投資は「良いものを買う」ことではなく、「ものをうまく買う」ことで成功すると表現されています。

本書で解説されていて「確かにな」と思った文脈があります。

たいていの投資家は、客観的に見た資産の質の高さを投資機会と勘違いしたり、優良資産とお買い得品の区別がつかなかったりする傾向があり、そのせいでうまくいかなくなります。

私自身も正直その様な錯覚に陥っている時、結構ありました。

「Aしか買わない」、「 Aはすぐれたアセットクラスだ」などと断言する人は、「 Aならどんな価格でも買う。

そして、どんな価格でも Bや Cや Dより優先的に買う」と言っているも同然に思える。

だが、それはまちがっている。

いかなる場合でも高いリターンが保証されるアセットクラスや投資はない。

妥当な価格というものがあればこそ、魅力が生じるのだ。

優良株であっても割高であれば、良い投資ではないということです。

ナンピン買いで落ちてくるナイフを掴む

ここまで読んでいただいた方は想像がつくかも知れませんが本書ではナンピン買いに肯定的です。

ただし前提として、本質的価値を正確に推計し、本質的価値に関する見解を持っていること。

さらには、たとえ値下がりのせいで自分がまちがっているような気にさせられてもその見解を我慢強く持ちつづけること。

これらの枕詞がつきます。

実際に投資をしている方なら分かると思いますが、この枕詞が難しいのです。

なので、多くの方にとっては、平均なリターンを得ることを目的としたインデックスファンドがおすすめなのではないでしょうか?

バリュー投資家が最も高い利益をあげるのは、割安な資産を買い、まめにナンピン買いをしているうちに、価格が分析どおりに上昇した場合である。

ナイフが床に落ち、混乱がおさまり、不透明感が消えるころには、超お買い得品はまったく残っていません。

買うことが心地よいと思えるようになったころには、超お買い得と言えるほどの安い価格ではなくなっています。

したがって、居心地の悪さをともなわない利益率の高い投資というのは、だいたいが矛盾した話なのです。

リスク

理論上、投資におけるリスクはボラティリティと定義されています。

ただ本書では、その枠組みにとらわれずに、投資における主要リスクを、「損失を出すリスク」と「機会を逸失するリスク」の二つに集約しています。

このうちどちらかをほぼ排除することは可能だが、両方をなくすことはできないとしています。

理想的な世界では、投資家はこの二つのバランスをとるものと思われます。

しかし時期によって、振り子が軌道の一端に達する、つまり、どちらかが支配的になる状況が生じます。

本書では、投資における主要リスクのうち最も重大なリスクは「損失を出すリスク」であるとしていますので、このリスクの前提を踏まえて読み進めると理解が深まります。

逆に投資に馴染みがない方の方が、「損失を出すリスク」=リスクという感覚に近いかも知れません。

経験は、望んでいたものが手に入らなかったときに得られる

著者が好んで使う言葉に「経験は、望んでいたものが手に入らなかったときに得られる」というのがあります。

私も確かにと思った言葉です。

相場が良い時期に聞かれる言葉は、「投資は簡単である」、「投資の秘訣は明らかだ」、「リスクを恐れる必要はない」といったもので、いずれも悪い教訓ばかりです。

最も価値のある教訓が得られるのは相場が厳しい時期です。

私の経験に立ち返っても確かにそうだと思う場面がありました。

私は米国の公益セクターに分散投資をしていましたが、構成銘柄には電力会社が多く、有事などによる原油や天然ガスなど資源価格の値上がりがあった際に、比較的価格転嫁しやすいセクターであるという学びがありました。

値上がりをしても、電気や水道を止めるわけにはいきませんので、インフレ下でも比較的底堅い値動きをしています。

また、コロナショックのような暴落を経験して、自分にとっては、「配当は市場にとどまり続ける安心材料」、「暴落時は投資元本に対する利回りを上げるチャンス」、「株価変動ほど配当水準は変動しない」、「株価変動より配当水準は会社でコントロールできる」などの学びがありました。

これらはいずれも、相場が厳しい時に得られた教訓です。

非効率性は利益の源泉

他の投資家を上回るパフォーマンスをあげるには、市場のどこかに、乗じるべき非効率性(欠陥やミスプライシング)がなければなりません。

みなさんは「投資家は市場に勝てない」という信条の効率的市場仮説という言葉を聞いたことはありますか。

非効率性という言葉は、これに反論するための用語として、過去四〇年にわたって広く使われてきました。

「市場が非効率的」という表現は、平たく言えば、「市場では過ちが起きやすく、そこから利益が生じうる」ことだと著者は述べています。

まとめ

本質的な価値のある株を安く買うことで、リスクを抑えるという投資手法は私も体現していますが、このことに触れている投資本は意外と少ないような気がします。

自分の価値観が言語化されていてスッキリしました。

「プロが運用するアクティブファンドでも多くが市場に負けるので、個人投資家は市場に勝とうとするべきではない。」

「素人は投資タイミングを図るべきではない。」

「あなたが買った値段は気にすべきではない。」

といった投資初心者に良心的な情報発信内容が最近多く見られるようになりました。

これらに聞き飽きたという方は、是非一読してみてください。