バイプロLOG

バイプロLOG

Table of Contents

株主還元に積極的な配当株に対する一般的な認識

ジョンソン&ジョンソンやアッヴィなど製薬企業の中には積極的に配当を出し、株主還元をしている企業があります。

一般的に安定配当の会社はある程度成熟した企業が多く、多額の研究開発費や設備投資がかからないステージにあるため、積極的に配当金という形で株主還元しているイメージを持っている方も多いのではないかと思います。

しかし、製薬会社(新薬の研究開発を行う会社)においてはそうではありません。

特に多額の研究開発費が必要ではないということはありません。

もし個別株で長期保有できる銘柄を探している場合、以下も参考にしてみてください。

製薬企業の売上高と研究開発費

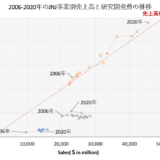

まずは以下のバブルチャートを見てください。

横軸に総売上高、縦軸に研究開発費、バブルの大きさが企業の時価総額の大きさを示しています。

国内外問わずの大手製薬企業は大体20%前後の研究開発比率が多いことがわかりました。

また、バブルの大きさを比較すると国内外の大手と言っても、国内の大手はグローバルで見ると企業規模が小さいことが分かります。

出所:SPEEDA (株式会社ユーザベース)、アニュアルレポート、フィナンシャルレポート、有価証券報告書

※対売上比を元に研究開発費を算出

※時価総額は 2020 年度末(会計年度)現在

出典:日本製薬工業協会 DATABOOK2022

医薬品事業の構成比率が高いほど研究開発比率が高くなる傾向

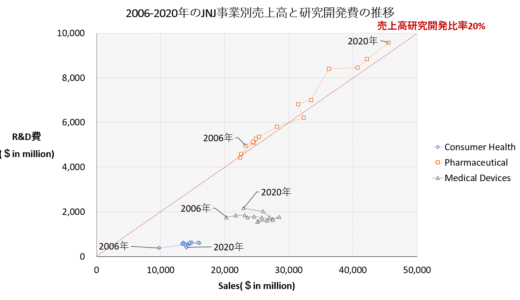

この中には、ジョンソン&ジョンソンや大塚ホールディングスなど、医療用医薬品以外の事業も手掛けている会社も入っていますが、何れの会社も、事業構成の大きな割合を占めているのが医療用医薬品事業になります。

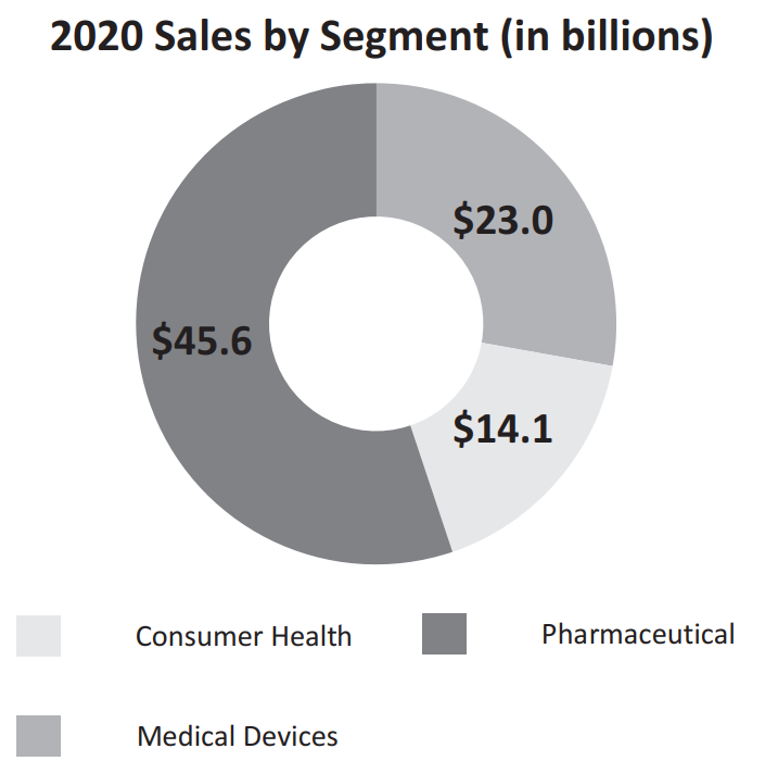

以下はジョンソン&ジョンソンの業構成比率を示していますが、医療用医薬品事業のPharmaceuticalが半分以上を占めています。

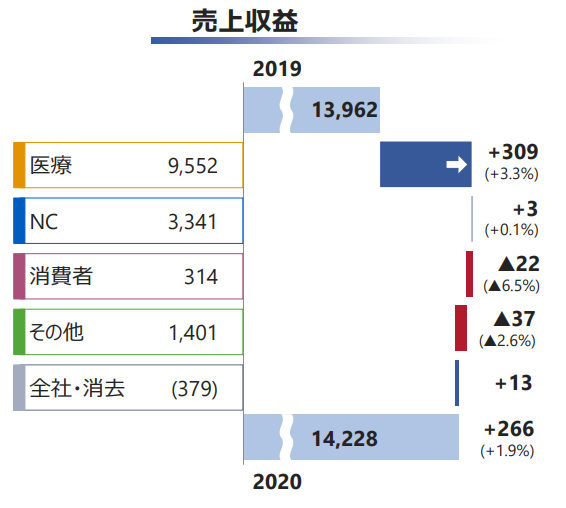

大塚ホールディングスは以下の「医療」が医療用医薬品事業になります。

尚、以下の「NC(ニュートラシューティカルズ)」にはポカリスエットを始めとする機能性飲料、ネイチャーメイドなどのサプリメント等の事業が含まれています。

後ほど紹介しますが、一般的に医療用医薬品事業は他の産業と比較して、売上高研究開発比率が高い傾向にあります。

そのためジョンソン&ジョンソンや大塚ホールディングスは今回比較した製薬企業の中でも少し研究開発比率が低いのは、コングロマリット経営により、他の研究開発比率が低い事業セグメントが含まれているからではないかと筆者は考えています。

実際に各社の医薬品事業の比率と研究開発費率の関係を見てみると、バラつきはあるものの100%医薬品事業を手掛けている企業に高い研究開発比率の会社が多いことが分かります。

出所:SPEEDA (株式会社ユーザベース)、アニュアルレポート、フィナンシャルレポート、有価証券報告書

※対売上比を元に研究開発費を算出

※時価総額は 2020 年度末(会計年度)現在

出典:日本製薬工業協会 DATABOOK2022

ジョンソン&ジョンソンの医療用医薬品事業が他の事業セグメントと比較して売上高研究開発比率が高いことは以下の記事で紹介していますので参考にしてください。

分社化でジョンソンエンドジョンソンは今後、医療用事業に注力

分社化でジョンソンエンドジョンソンは今後、医療用事業に注力

成熟企業でも積極的な事業投資が必要な業界

バブルチャートから以下のことが言えます。

- 研究開発費をかけられる企業程売上高が高く、時価総額も大きい

- 国内製薬企業はグローバルメガファーマ程、研究開発費をかけられない

- 全体的に売上高研究開発比率は20%前後

製薬企業は新薬を出し続けなくてはなりません。

いくら画期的な新薬を出しても特許が切れれば参入障壁が無くなり、後発品(ジェネリック医薬品やバイオシミラー)が参入してきます。

後発品を普及させ、医療費を抑えるのは国策だったりします。

一般消費財や生活必需品の場合はブランディングに成功をして、リピーターを確保すればその後の積極的な事業投資は必ずしも必要がないかもしれませんが、医療用医薬品事業は違います。

グローバルメガファーマなら規模の大きな会社を成長または維持させられるほどの画期的な新薬を出し続けることが求められます。

新興企業だから積極的に研究開発を行い、成熟してブランディングに成功した大企業だから積極的な研究開発投資を必要としないということは、製薬業界においてはありません。

今回バブルチャートでピックアップした国内外の主要な製薬企業は20%前後の売上高研究開発比率になります。

候補化合物のうち、薬になるのは約3万分の1(日本製薬工業協会:DATA BOOK 2015)の世界ですので、ホームラン数を増やすためには、巨額な資金を投入してパイプラインを増やし、たくさん打席に立つことによってホームランを1本でも多く打つことが重要になります。

単純に企業のスケールが物を言う業界です。

そういう意味では国内の製薬企業はスケールメリットに劣り、シャイアーを買収した武田薬品がなんとかグローバルメガファーマの仲間入りできるかといったところではないでしょうか。

医薬品産業の研究開発費率は他の産業よりも高い

以下は国内企業のデータですが、医薬品製造業は約10%と他の業界と比較しても売上高研究開発率高い産業であることが分かります。

製薬企業の中には積極的に配当を出し、株主還元をしている企業もありますが、どれだけ成熟した企業であっても、事業への積極的な投資を行わなければならない産業であるということになります。

(注)

1. ここで記載の研究開発費とは、総務省「科学技術研究調査」で定義される社内使用研究費のことであり、自己資金及び外部(社外)から受け入れた資金のうち社内で使用した研究費をいう。

委託研究・共同研究等の外部(社外)へ支出した研究費は含まない。”

2. 産業別の各項目は、2007年度より日本標準産業分類の改定にあわせて修正を行った。

3. 全産業*: 特殊法人・独立行政法人、金融・保険業を除く。

出所:総務省「科学技術研究調査報告」

出典:日本製薬工業協会 DATA BOOK 2022