バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・感想

「株式投資で資産を増やしたい。でも、暴落で大損するのが怖い……」

「日中は仕事が忙しくて、株価チャートなんて見ていられない……」

そんな悩みを抱えるあなたにこそおすすめしたいのが、兼業投資家ながら資産2億円を達成した、名古屋の長期投資家さん(以下、なごちょうさん)の「低リスク超分散株投資」です。

これは、一発逆転を狙うギャンブルのような投資ではありません。

「いかにメンタルをすり減らさず、楽しみながら資産を増やし続けるか」という点を重視した、サラリーマンや初心者におすすめなメソッドです。

本書はなごちょうさんが資産規模(投資家のステージ)別にどのようなイベントがあり、何を感じていたのか、追体験できる点もリアルで参考になると感じました。

今回はなごちょうさんの著書「2億稼げる なごちょう式 低リスク超分散株投資」を紹介します。

- 給料だけに頼らず、経済的な安心を手に入れたい方

- 仕事や家事などが忙しく、ひんぱんな取引が難しい方

- できるだけ資産を失うリスクを負いたくない方

- 将来や老後に漠然とした不安を抱えている方

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

この記事では個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分だけを断片的に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんので、詳細は書籍を購入して確認してください。

銘柄は株価が気にならないぐらい分散する

著者のなごちょうさんの投資スタイルは「銘柄当たりの保有数を減らし、その分多くの銘柄に投資する」 です。

なごちょうさんは本書を執筆した時点でも、1つの銘柄は株価が気にならなくなるだけの少額しか保有しない方針のようです。

このスタイルは投資仲間であるFさんのアドバイスから生まれたというエピソードが本書では書かれています。

著者は保有する銘柄が大きく下がり、毎日気になって眠れないとき、保有株数を減らしたら、その銘柄を冷静に見られることに気づいたそうです。

それ以来リーマンショック、東日本大震災、コロナショック、利上げショック、トランプショックなどの暴落があっても、冷静に対処できたそうです。

ここの感覚は、私も共感できるところがありまして、一時期、半導体製造装置を3銘柄保有していた時期がありました。

何れも優良企業なのですが、値動きがあまりにも大きく、なおかつ値がさ株で資金拘束も大きかったことから、仮に保有数が少なくても冷静に対処できなかった経験があります。

値がさ株の場合、保有数が少なくてもポートフォリオに与える影響が大きくなることがあります。

なので、本書の内容に少し付け加えるとすれば、保有数だけではなく、ポートフォリオ全体に占める割合を小さくすることで、冷静に対処することができるのではないかと感じました。

さらに、これは私の場合ですが、保有数が多かったり、値がさ株だったとしても、結構な含み益があると冷静でいられました。

含み益はすべてを癒します。

暴落時には強気になれる側面がありましたので、割安で購入することがいかに重要かを感じています。

そして、私自身は暴落時に強気に資金を投入しようと感じられる株は配当株であるケースが多いです。

大きな含み益になっている配当株の場合、今ではこの取得利回りでは決して購入できないなと感じる銘柄もありますが、そのような銘柄の配当利回りが暴落時に一時的に上がった場合、リスクを取ろうという気持ちになります。

フルポジションの人の備え

なごちょうさんが実践している超分散投資では、「長期保有」かつ「フルポジション」 で運用しているので、手元に余裕資金はないことがほとんどなのだそうです。

私も超分散投資ではないですが、ほぼ似たような状況で、暴落時にバーゲンセールとなった銘柄に投入する余裕資金がほとんどありません。

また株式投資に慣れ、銘柄チェックもできるようになると、将来の成長が期待できる「買いたいリスト」がどんどん増えていきます。

そのため、暴落時の買い増しや、新しい銘柄を購入するときは、保有している銘柄を売って、購入資金を調達し、銘柄を入れ替えることになります。

特に長期投資で運用している方の場合は、 株の下落は銘柄の入れ替えのチャンスという言葉が印象に残りました。

私はアフターコロナ後のここ数年でようやく、暴落時の銘柄入れ替えを割り切れるようになりました。

そこで本書でおすすめしているのが、買いたい銘柄一覧だけではなく、売りたい銘柄一覧も準備しておくということです。

具体的には、著者の場合、私が現在できていない以下を実践しています。

毎週の適時開示情報チェックや四半期ごとの決算短信で、割高になった銘柄や、企業成長力が落ちた銘柄をリストアップします。

割高銘柄は売りたいリストへ入れておきます。

私の場合、このリストを作ったとしても売上が増加傾向にあったり、配当利回りが良かったり、優待が魅力的であったりするなどで売りたいリストに中々入れられない銘柄も多いのですが、本書ではこれらの理由で条件が合えばそのまま保有してもいいとしています。

指標だけではなく、独自の総合的判断が必要とのことです。

ここで私が、実践しているのは複数単元を持つということです。

中々銘柄を手放すという判断はできなくても、一部ならば抵抗が少なくできます。

優待目的の株であれば100株あればよいというものもあります。

自己株式を除いた時価総額

私は保有銘柄の理論株価を計算するようにしています。

その際に発行済み株式数も計算に使うのですが、発行済み株式数には「自己株式(自社株買いして会社が手元に置いている株)」も含まれます。

この株は、企業が自分で保有しているため、投資家は売買できません。

つまり投資家の期待や企業評価を反映しない株ということになります。

本書の内容も参考に、今後、理論株価を算出する際は、 「自己株式を除いた時価総額」を計算しようと思いました。

超分散投資ならインデックスで良いのでは?

超分散投資なら、インデックスの投資信託で良いのではないか?という意見は当然、挙がってくるでしょう。

確かにそうですし、なごちょうさんもインデックス投資を否定しているわけではありません。

しかし、本書で紹介されている考え方は参考になりますし、インデックス投資をするにしてもこれらのことを自分の頭で考えて投資をすることが重要であると考えています。

日経平均やS&P500など有名なインデックスに組み入れられる銘柄は、指数に採用されたときに買われて高くなっています。

米国の株式市場の話にはなりますが、ジェレミー・シーゲルさんはのS&P500の調査で次のことを明らかにしました。

- 1957年に指数が組成されて以来、新たに採用された900超の新規銘柄の運用成績は、平均すると、当初の500銘柄のそれを下回っている。新興の急成長企業を次々に採用し、古いタイプの低成長企業を次々に除外していくことで、実際には、指数に連動して運用する投資家のリターンを押し下げてきたことになる。

- 長期投資家が、1957年に当時のS&P500を買い、その後新たに採用された新興銘柄をひとつも買わなかったなら、そのリターンは、実際のS&P500に連動して運用した投資家のそれを上回る。この「買ったら売らない」アプローチの運用成績は、その後50年間に登場したどのミユーチュアル・ファンドも、ファンド・マネジャーも、かなわないほど高い。

株式投資の未来|ジェレミー・シーゲル 著

株式投資の未来|ジェレミー・シーゲル 著

また、買いたくないような割高な銘柄も組み入れられていて、それも間接的に買うことになります。

なごちょうさんは割安な銘柄でポートフォリオを組んだほうが、成績が良くなるのではないかという考えの元、現在の超分散投資に取り組んでいます。

一気に買わない

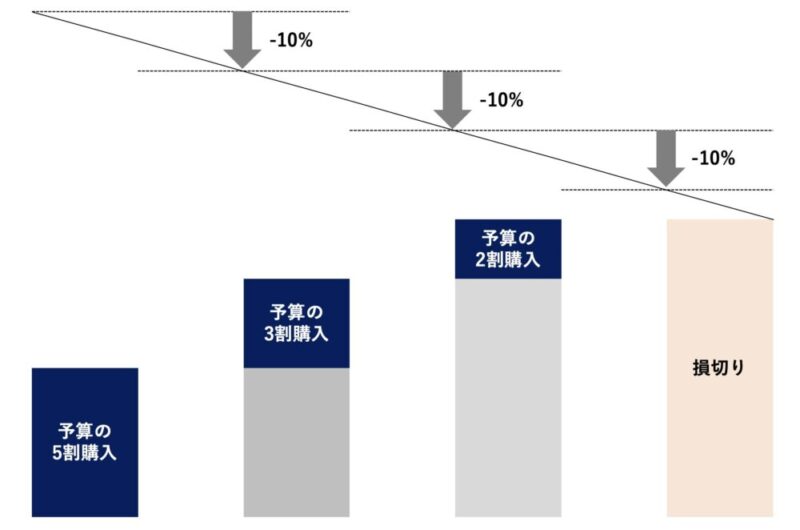

ここでは、メンタルをすり減らさずに個別株に投資をする方法として、本書で紹介されていた、分散購入法を紹介します。

この分散購入法は、あらかじめ損切りルールも決めておくというものになります。

まず、なごちょうさんはPER10倍以下、PBR1倍以下の銘柄を確認し、満たさない場合は「買いたい株リスト」に保存しておきます。

そして、最初に予算の5割ぶんを購入します。

株価が購入時から10%下がったら、予算の3割ぶんを買い増しします。

上がったときは買い増しせず、さらに株価が10%下がったら、予算の2割ぶんを買い増しします。

予算の100%買ったうえで、さらに10%下がった(最初の購入時から30%以上下がった)場合は損切りを検討します。