バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・感想

家計や資産運用の情報収集をしていると、毎月の家計の予算を立てることが経済的成功のカギだと主張する人もいれば、起業のほうが重要だと主張する人もいます。

たくさん情報収集すると、正直どちらが正しいのだろう? と思うことがあります。

富の階段を理解すれば、「これはどちらも、富の階段の別のレベルの人に向けて話をしているだけである」ということがわかるようになるというのが本書の主張です。

富の階段を理解せずに、間違ったフレームワークに従って経済的に豊かになろうとすると、ほとんど成果が出ないまま、空回りしてしまう可能性があります。

著者ニック・マジューリさんは、本書の執筆時点で数千人の顧客を対象に、 50億ドル以上の資産を管理する会社「リトホルツ・ウェルス・マネジメント社」の最高執行責任者(COO)を務めています。

ファイナンシャル・ライターとしても活動しており、ベストセラー『JUST KEEP BUYING』の著者でもあります。

今回はニック・マジューリさんの著書「THE WEALTH LADDER 富の階段: 資産レベルが上がり続けるシンプルな戦略」を紹介します。

個人的には、5本の指に入るぐらい印象に残ったお金に関する書籍であり、学びになった名著でした。

- 経済的に豊かになりたい人

- お金の使い方を見直したい人

- 経済的に成功している人と、そうではない人の違いを知りたい人

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

この記事では個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分だけを断片的に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんので、詳細は書籍を購入して確認してください。

富の階段に応じた戦略

富を築く人とそうでない人の違いが、必ずしもどれだけ努力するかではなく、どんな戦略に従い、どこに時間とエネルギーを投入しているかであることがわかります。

幸い、本書で紹介している富の階段のフレームワークを使えば、あなたは自分の時間とエネルギーをどこに投入すべきかをゼロから模索する必要はありません。

富の階段のフレームワークを知らなければ、うまく資産が増えない状況を打破するために、働く時間を増やしたり、ファイナンスに関する最新のアドバイスに従ったりしようとするかもしれませんが、たいてい大きな変化は見られません。

富の階段と資産

では富の階段とはどういうものなのでしょうか。

それは、年収などの収入を基準とした階層ではなく、資産を基準にした階層になります。

私たちがお金を使う際に、収入のみを基準にお金を使っていると、収入が途絶えた途端、家計が破綻する可能性があります。

さらに収入とは気まぐれなものです。

昨日まで十分な額を稼いでいても、明日には会社をクビになることもありえますし、これは誰にでも起こりうることです。

そこで、資産に着目をして、レベル分けをしたものが富の階段です。

| レベル 1 | 資産 1万ドル未満 |

| レベル 2 | 資産 1万ドル以上 ~10万ドル未満 |

| レベル 3 | 資産 10万ドル以上 ~100万ドル未満 |

| レベル 4 | 資産 100万ドル以上 ~1000万ドル未満 |

| レベル 5 | 資産 1000万ドル以上 ~1億ドル未満 |

| レベル 6 | 資産1億ドル以上 |

富の階段と資産

この富の階段別の特徴を知ることで、私たちはより経済的に豊かな人生を歩むことができるでしょう。

興味深い特徴の一つとして、富の階段を登るにつれ、資産は保有コストのかかるもの(住宅や車両等)から収益を生み出すもの(不動産や株式・投資信託等)へ移行していくという傾向が見られています。

| レベル 1 | 資産 1万ドル未満 | 現金、車両 |

| レベル 2 | 資産 1万ドル以上 ~10万ドル未満 | 車両、住宅 |

| レベル 3 | 資産 10万ドル以上 ~100万ドル未満 | 住宅、年金口座 |

| レベル 4 | 資産 100万ドル以上 ~1000万ドル未満 | 住宅、年金口座 |

| レベル 5 | 資産 1000万ドル以上 ~1億ドル未満 | 事業利益、株式・投資信託 |

| レベル 6 | 資産1億ドル以上 | 事業利益、株式 |

収益資産の割合を資産レベル別に見てみると、この相関が否定できないものであることがわかります。

富の階段を登るほど、総資産に占める収益資産の割合は増えていくことがわかっています。

一般的に、総資産に占める収益資産の割合は、レベル 1 ~ 3世帯では 20%以下ですが、レベル 4 ~ 6世帯の場合は 50%以上になります。

著者は前作の『JUST KEEP BUYING』でも「多様な収益資産を買い続けること」を推奨しています。

これは富の階段の上位レベルと下位レベルを区別するのが収益資産の割合という考え方から来ています。

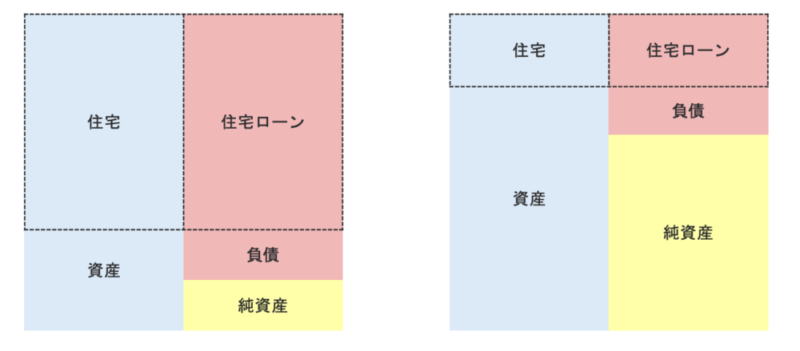

非収益資産としての住宅

本書ではあまり細かく解説はしていませんが、本書で「住宅」と表現しているものは非収益資産で、「不動産」と表現しているものは事業かあるいは事業に近い収益資産と読み替えると理解がしやすいです。

住宅は人生で一番大きな買い物になる人も多いでしょう。

以下の表を見るとレベル3~4の人の資産において大きな割合を占めていることがわかります。

| レベル 1 | 資産 1万ドル未満 | 現金、車両 |

| レベル 2 | 資産 1万ドル以上 ~10万ドル未満 | 車両、住宅 |

| レベル 3 | 資産 10万ドル以上 ~100万ドル未満 | 住宅、年金口座 |

| レベル 4 | 資産 100万ドル以上 ~1000万ドル未満 | 住宅、年金口座 |

| レベル 5 | 資産 1000万ドル以上 ~1億ドル未満 | 事業利益、株式・投資信託 |

| レベル 6 | 資産1億ドル以上 | 事業利益、株式 |

本書によると、住宅保有率は、レベル 1ではわずか6%、レベル 2で 42%だが、レベル3では 90%と高くなることが紹介されています。

つまり、多くの人はレベル3で住宅を購入し、資産のかなりの割合を住宅購入に費やすということになります。

私が注目したのは、レベル5以上です。

このレベルになると、住宅(非収益資産)はあまり資産の大きな割合を占めず、事業収益、株式・投資信託などの収益資産が大きな割合を占めている点が注目に値します。

住宅にどれだけお金を使うかによって、将来的に大きな経済的影響の差が出てくる事が考えられます。

また、住宅は大きな買い物ですが、レベル5以上を目指すなら、住宅の割合が小さくなる姿を目指し、収益資産の割合がメインになる姿を目指したほうが良いと感じました。

つまり、家計のバランスシートにおけるROEをできるだけ高くすればよいのではないかと感じました。

本書ではレベル4は、資産形成において、「投資に重点を置く」という大きな考え方の変化が求められると述べられています。

これはレベル4では、自分が働いて稼ぐより、投資ポートフォリオの収益のほうが多くなる可能性が高くなるからだという文脈で述べられています。

しかし、この点だけではなく、総資産に占める非収益性の住宅割合を抑え、収益性の資産を大きくするバランスシートの考え方が重要だと感じました。

キャリアと複利

富の階段(資産)に応じた戦略をとるべきというのが本書の主張であり、興味深い点です。

その中でも、キャリア初期の若い頃にがむしゃらに働くというのは理にかなっているというのが印象的でした。

キャリアの初期に懸命に働き、日々少しずつ技能を磨き、多くを学び、様々な人と出会い、たくさんのことを成し遂げられれば、あなたのキャリアには複利効果がもたらされます。

複利を効かせることを考えると、このように集中的に働く時期は、キャリアの終盤より序盤にあるほうがいいことがわかります。

最初にこうした時期をすごせば、その後のキャリアでずっとその恩恵を受け続けられるからです。

今の時代、貴重な 20代を仕事漬けの毎日に費やしたいとは思わない人も多いかもしれません。

私がキャリアの初期に経験した環境と比較しても、随分と社会も変わり、ホワイトにもなりました。

がむしゃらに色々なことを経験して働きたい若手にとっては、ホワイトすぎると感じる日本の大手企業もあるでしょう。

私のキャリア初期の時代は、同調圧力というか社内の外圧がまだ結構強かったですが、今の社会は自分自身で目標を設定し、ある程度意志の強さも必要でしょう。

しかし、この時期に懸命に働くことは、一般的に考えられているよりはるかに大きなメリットが得られるのも確かだと本書では述べられています。

キャリアの早い段階で努力し、それをレバレッジにして複利効果を得ることが、過小評価されています。

このことは、著者が若い頃に一度も受けたことのない、最も貴重なアドバイスの1つだと述べられています。

FIREする前に考えておきたいこと

会社に縛られない人生やFIREに憧れる人は一定数存在します。

しかし、FIREする前に、私たちは自由な時間が突然増え、それをどう使いたいのかわからない状態にならないか一度立ち止まって考えたほうが良いでしょう。

本書ではこの状態を「宇宙の底に落ちていくような感覚に襲われる」と表現しています。

こうした自由な時間を持つことを美化したいと思う気持ちはわかりますし、有限で誰でも平等な時間ですので、美化する風潮もあると思います。

しかし、目的を持ってすごす時間のほうがはるかに貴重なのを忘れてはいけません。

1日 10時間、無意味な自由時間をすごすより、 1日 1時間でも大きな価値を感じられる何かに時間を費やしたいと感じるのは著者だけではないはずです。

お金が人生の制約に、ならない為に資産運用する

最後に、著者が「富の階段」から得た最大の教訓は、「十分なお金があれば、人生はお金の影響をほとんど受けなくなる」ということだそうです。

お金は、それが重要でなくなるまでは、とても大切なものなのです。

本書では、資産の0.01%はあなたにとって「とるに足らない金額」を表す指標として、「0.01%ルール」と呼んでいます。

富の階段を登っていくと、資産レベルの0.01%が大きくなっていき、気にせずに支出できる額が大きくなっていきます。

これがお金が人生の制約にならなくなる状態であり、人生においてもっと大切なことに集中することができる状態です。