バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・感想

本書では株式投資で、長期的に市場平均を上回るリタ ーンをもたらすのはどんな銘柄かを知ることができます。

本書では5つのパートに分けて論を進めています。

第1部と第2部では、成長の罠について詳しく説明し、銘柄選別にあたって求めるべき特徴と、避けるべき特徴を紹介しています。

特にこのパートでは、自身の思い込みが覆されたので非常に記憶に残る内容でした。

第3部では、株式投資で成功するために配当がなぜ決定的に重要なのかを説明しています。

第4部では、米国経済と金融市場の先行きについて、著者の見通しを紹介しています。

第5部では、これから直面する変化に備えて、ポートフォリオをどのように構築すればいいかを解説しています。

本書を通じて、変化の時代を迎えようとしている世界市場を理解するための一貫した枠組みを理解します。

さらに長期的に資産をどう守り、どう積み上げていけばいいか、そのための戦略を知り、実践していくことを目的に読みました。

今回はジェレミー・シーゲルさんの著書「株式投資の未来: 永続する会社が本当の利益をもたらす」を紹介します。

- 配当株投資に興味がある人

- バリュー株投資に興味がある人

- インデックスを上回るリターンを目指している人

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

この記事では個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分だけを断片的に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんので、詳細は書籍を購入して確認してください。

成長の罠

急激に変化する環境で成功したいなら、投資家はまず、成長にまつわるある一面を理解しなければならないと本書では述べられています。

これはきわめて重要で、ふつうに考えればあべこべと思える一面になります。

著者はこれを「成長の罠」と呼んでいます。

具体的には以下の思い込みがある人は、成長の罠にはまった投資家であり、私もいくつかの思い込みを持っていました。

- 革新をもたらし、経済成長を牽引する企業や業界に投資をする

- 増益率の高い企業に投資をする

- 成長率の高いセクターへ資金を振り向ける

- 成長率の高い国へ資金を振り向ける

- S&P500は新興の急成長企業を次々に採用し、古いタイプの低成長企業を次々に除外していくことで、投資家のリターンを押し上げる

- 長期的に財産を育てたいなら、 単純なインデックス運用にまさる方法はない

著者はスタンダード&プアーズのS&P500種総合株価指数の歴史を遡れるだけ溯って、構成銘柄をひとつずつ追跡調査することで、上記を「成長の罠」として結論づけています。

成長の恩恵が流れ込む先は

革新をもたらし、経済成長を牽引する企業、業界、成長率の高い企業、セクター、国は、なぜ「成長の罠」になるのでしょうか?

それは投資家が株価に織り込んでしまっているからになります。

「成長率が高い=リターンが高い」ではないのです。

こういった成長率が高い企業への投資で高いリターンに結びつけるためには、楽観的すぎる予想を上回らなければならないのです。

こうした投資アプローチは、低い投資収益率しかもたらさず、過大な対価を支払うのは投資家になります。

それどころか長期的なデータをみるかぎり、過去に際立った運用成績を達成してきた銘柄は、斜陽業界や低成長国に属しているケースが多いことが本書では紹介されています。

米国で活躍したオーストリア出身の経済学者、 ヨセフ・シュンペーターは「創造的な破壊」と呼ばれる新たな企業が古い企業を破壊して、経済成長を牽引していくプロセスをあらわしました。

シュンペーターの説によると、革新的技術の開発をきっかけに、新たな企業群が興り、組織体系が生まれ、利益が膨む一方で、従来の秩序が崩れることになります。

本書ではこの創造的破壊の概念は、金融市場のリターンを説明する際にも、応用できるだろうか? という興味深い問いを立てていました。

調査を元にした本書の結論は、この創造的破壊のプロセスは、資本市場では、まったく逆の形で作用し、ここで痛い目にあうのは、「創造的」とみなされる企業の株を、高値で買い求める投資家だというものです。

成長の恩恵が流れ込む先は、個人投資家ではなく、発明者と創業者、開発資金を出したベンチャーキャピタル、株式公開を仕切った投資銀行です。

そして、最終的には、よりよい商品をより安く手に入れた消費者にも恩恵が流れ込みます。

世界経済を牽引する輝かしい成長の分け前にあずかるつもりだった個人投資家について、実際には、損を引き受ける仕組みになっているのです。

では長期投資家の立場からみて、リターンの最大の源泉は何なのでしょうか?

それは配当だと本書では述べられています。

面白いですよね。

経済発展には投資バブルが必要だが資金提供は他人に任せる

過去300年に起こった進歩には、投資バブルで熱狂し、資金を提供した投資家の存在が不可欠でした。

私達は、こうして過去300年の発展の恩恵を受けられているわけです。

しかし、歴史をひもとくかぎり、発明に資金を提供する役割は、他人に任せておくほうがよさそうだというのが本書の主張です。

ビクトリア朝時代の英国の鉄道ブームは、投資バブルを引き起こしはしましたが、鉄道網のおかげで、英国は経済的にも政治的にも発展しました。

こうした画期的な発明はすべて、人々の生活を根底から変えていきました。

発明が普及したのは、莫大な資本の後押しがあったからであり、資本を投じたのは、熱狂した投資家でした。

運河も、鉄道も、自動車も、ラジオも、飛行機も、コンピューターも、そしていうまでもなく、インターネットもそうでした。

しかし、画期的だからといって、儲かるとはかぎらないのです。

服を買うとき、みんなが着ているおなじ服を買いたくなることがあります。

しかし、投資家が市場でおなじ衝動にしたがうなら、まちがいなく、ひどい目に遭うと本書では述べられています。

リターンと時価総額の相関性に対する誤解

リターンと時価総額の相関性に対する誤解についても個人的に非常に興味深かったので紹介していきます。

リターンと時価総額を混同している投資家は多く、専門家でも取り違えることがあるそうです。

短期的(日次ベース、週ベース)にみれば、たしかに、時価総額とリターンはきわめて密接に連動しているので、取り違えが起こるといいます。

一方、期間を長くとると、相関性はずっと弱くなります。

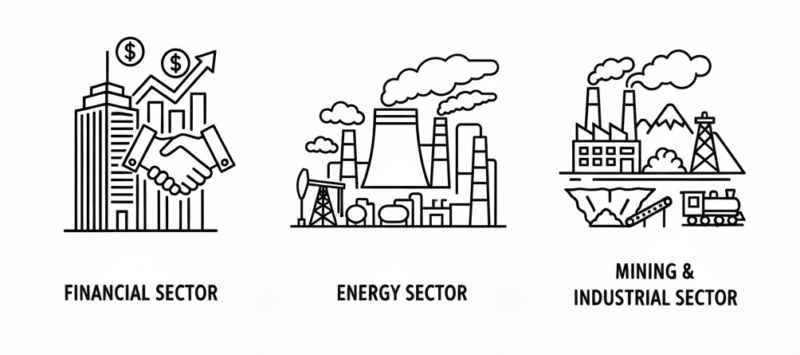

たとえば金融セクターは、成長率でみれば本書執筆時点でどのセクターよりも高いですが、長期的な運用成績でみるとS&P500の平均に届かないことがわかっています。

逆にエネルギーセクターは、1957年以来、80%近く縮小しながら、運用成績では市場平均を上回っているといいます。

不振にあえぐ鉄道業界でさえ、鉱工業セクターに占める比率でみれば、かつての20%からいまや5%を割り込んでいますが、過去50年間の運用成績はS&P500を上回っているといいます。

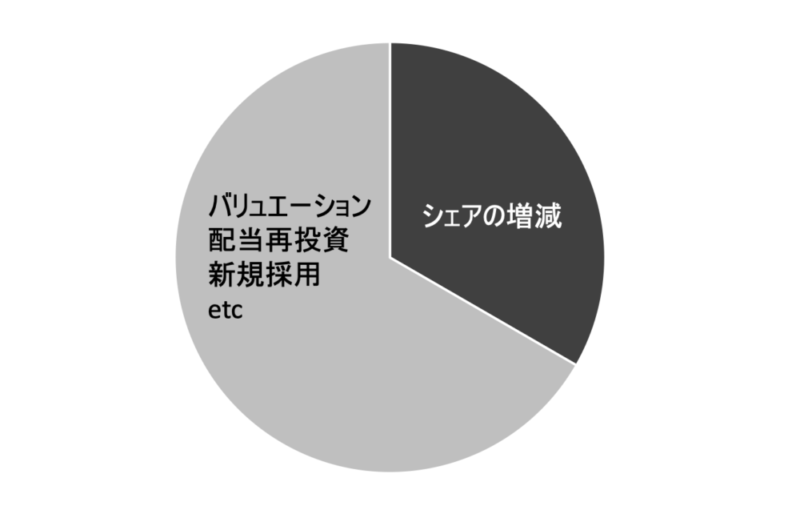

回帰分析の結果によると、長期的には各セクターのリターンの変動を、シェアの増減から説明できる部分は3分の1に満たないことがわかっています。

あとの3分の2は、バリュエーション、配当再投資、新規採用といった、別の要因に起因します。

セクターの平均リターンを、シェアの拡大ないし縮小から説明できる部分は3分の1に満たないとの事実に照らせば、成長の罠にとらわれる投資家が後を絶たないのはなぜかもよくわかります。

成長の罠にとらわれる投資家には、新規採用銘柄がセクターのシェアを膨らませる仕組みがみえていないからになります。

新たに採用された銘柄は、多くの場合、リターンを押し下げるのは前述のとおりです。

同様のことが、セクターだけではなく、個別企業、国単位でも確認できます。

特に本書で紹介されていた中国市場が印象的でした。

中国では経済が成長し、生産高が増え、所得が増え、購買力が増えました。

ふつうは株価が上昇すると考えられます。

しかし、成長に対する期待が、熱狂につながりやすく、結果的に、株価の過大評価につながりました。

とくに中国の投資家は米国や欧州、日本の銘柄に投資をすることは認可されていなかったので、株式投資に向かう資金が、否応なく、限られた銘柄に集中したそうです。

多すぎる資金が、少なすぎる銘柄に群がった結果、過大評価につながり、リターンを押し下げることになりました。

インデックスの時価総額加重や銘柄入れ替えは投資家のリターン押し上げにつながるのか

著者のS&P500の調査では次のことがわかりました。

- 1957年に指数が組成されて以来、新たに採用された900超の新規銘柄の運用成績は、平均すると、当初の500銘柄のそれを下回っている。新興の急成長企業を次々に採用し、古いタイプの低成長企業を次々に除外していくことで、実際には、指数に連動して運用する投資家のリターンを押し下げてきたことになる。

- 長期投資家が、1957年に当時のS&P500を買い、その後新たに採用 された新興銘柄をひとつも買わなかったなら、そのリターンは、実際のS&P500に連動して運用した投資家のそれを上回る。この「買ったら売らない」アプローチの運用成績は、その後50年間に登場したどのミユーチュアル・ファンドも、ファンド・マネジャーも、かなわないほど高い。

また、前述のリターンと時価総額が逆方向に向かう例は、S&P500当初銘柄のポー トフォリオと、更新を続ける実際のS&P500種平均を比べても、みることができるといいます。

- S&P500の時価総額は、1957年当初は1720億ドル、2003 年12月31日には10兆3000億ドルだった。年率9.13%のペースで増加したことになる。一方、当初銘柄ポートフォリオの時価総額は、2003年12月 末時点でやっと3兆2000億ドルと、年率6.44%のペースでしか増えていない。 ところが、当初銘柄生き残りポートフォリオは、時価総額の増加ペース は実際のS&P500を大幅に下回ったというのに、リターンはS&P500を上回っている。S&P500の時価総額が急激に伸びたのは、銘柄を入れ換えるたびに、新興銘柄が全体の時価総額を押し上げたからだ。だが新興銘柄は、リターンを押し上げはしなかった。

これらの内容を踏まえると、時価総額加重のインデックスに投資をすることが、高いリターンを生み出す戦略として正しいのかと疑問に感じるようになりました。

この内容を踏まえるとバイアンドホールドが市場平均を上回る可能性を生み出すとも読み取れます。

誤解のないように述べると、インデックス運用について、本書ではこれからもまずまずのリターンをもたらすだろうと述べています。

本書でも第5部では国際インデックスをポートフォリオのコアに置くことを推奨しています。

しかし、財産を築くには、もっといい方法があるとも述べています。

長期でバイアンドホールドできる胆力と、潰れない企業を選ぶ目は必要になりますので、これらの手間とリスクをとるぐらいならまずまずのリターンで良いという方も多いでしょう。

その場合は、インデックスが有望な選択肢となるという点は変わりありません。

合成の誤謬

部分的には正しいからと言って、全体的にも正しいとは限らないというものです。

どこか1社が生産性を向上させる戦略をとり、それが競合他社には真似できない戦略だったなら、その会社の利益は伸びます。

しかし、他の会社もおなじ技術を習得し、揃って実施しはじめれば、業界全体のコストが下がり、価格も下がって、生産性向上の恩恵は消費者が手にすることになります。

次の例はこれからのAI時代を迎えた現代も共通する結果になるかもしれません。

当初、アナリストは口を揃えて、インターネットを利用することで利益率が改善すると予想したそうです。

情報処理を合理化でき、調達や在庫管理やデータ検索といった業務でコストを圧縮できると考えたからです。

しかし実際には、インターネットが利益率を大きく押し上げることはありませんでした。

インターネットのおかげで、ありとあらゆる市場で競争が激化したからです。

インターネットを使えるようになったのは競合他社も同じです。

一昔前まで、小売店は、店に客を呼び込めれば勝ったも同然でした。

角の雑貨屋は、日用品の値段を自分で決めていました。

貴重な時間を費やして、もっと安い店はないかと探し回る客など、まずいなかったからです。

モノを売る上でなにより重要なのは、手間がかからず、立地がいいことでした。

ところが、インターネットの登場で、別な候補を探すコストが劇的に下がり、事情は一変しました。

立地の良さや便利さは、強みではなくなりました。

消費者は一夜にして、ありとあらゆる売り手の提示する値段を、端から端まで調べられるようになりました。

価格設定が透明になり、値下げ競争に焦点が移行しました。

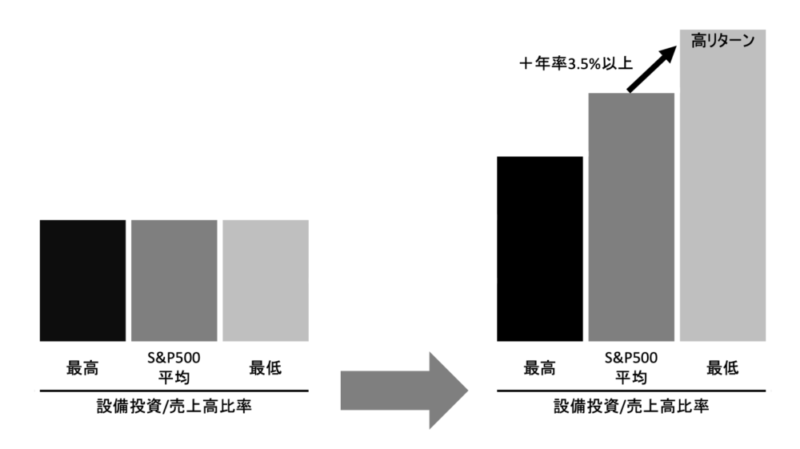

設備投資が投資家にリターンをもたらすのか

S&P500 全銘柄について、売上に対する設備投資の比率を割り出し、この比率の順に、最高のグループから最低のグループまで5つのポートフォリオを作成しました。

対象期間中の毎年12月31日を基準に、過去12ヵ月の売上と設備投資額を使って比率を洗い直し、ポートフォリオを更新します。

そして設備投資対売上比率が最高のポートフォリオと、最低のポートフォリオと、 S&P500種平均の3つのグループの累積リターンの推移を比較しました。

その結果、設備投資に熱心な企業が、投資家にもたらすリターンは、3グループの中でもっとも低いという結果でした。

一方、設備投資に資源を割かない企業は、過去約半世紀にわたり、S&P500種平均 を年率3.5%以上上回る飛び抜けて高いリターンを達成しました。

設備投資こそ利益の源泉と信じる向きがあり、 経営陣を説得して、設備投資に踏み切らせるのは簡単です。

「よそはどこも やっている」といえばいいのです。

しかし、実際には、設備投資の大半は投資家に低いリターンしかもたらさないのです。

配当再投資の効果

S&P500の生き残り銘柄のうち、運用成績がとくに高かった20銘柄は、過去47年間、S&P500を年率2.8~8.9%上回る成績を達成していることがわかっています。

そしてどの銘柄も、配当を支払っています。

投資家のリターンを増幅する条件は、 配当が支払われていることか増益率が期待を上回ることのどちらかです。

そして、この20銘柄の場合も、どれをみても、配当再投資がリターンを押し上げていることがわかっています。

ロイヤル・ダッチ、シェリング・プラウ、クローガーの3社を例外として、すべて過去20年間、一貫して増配を繰り返してきました。

キャッシュを株主に還元する経営陣の方針が、リターンを押し上げるエンジンとなってきたことがわかります。

相場が下落する局面で、配当はとくに次の2つの役割で投資家に貢献します。

下落相場の安全装置

まず再投資を通じて保有株を余分に積み増せるので、これがポートフォリオの価値下落を受け止めるクッションとなります。

下落局面に再投資を通して保有株を積み増す配当の働きを、著者は「下落相場の安全装置」と呼んでいます。

リターンの加速装置

しかも、買い増した株式は、相場がいったん回復すれば、下落に対するクッションどころでない役割を果たします。

保有株数が増すほど、将来のリターンが加速するからです。

つまり配当再投資は、下落局面でプロテクターとなり、株価がいったん上昇に転じれば、「リターンの加速装置」となります。

配当を支払う銘柄が、市場がサイクルを繰り返すうちに、最高のリターンをもたらすのはこのためなのです。

自社株買いの株主還元ではダメなのか?

自社株買い戻しは、配当再投資とおなじくらい効果が目覚しく、株主還元の手段として配当ではなく、自社株買いでもいいのではないかという疑問が湧きます。

自社株買いはキャピタルゲイン税繰り延べというおまけまでついてきます。

しかし、過去のケースをみるかぎり、 経営陣が約束を守るかどうかの点で、自社株買いは配当支払いほど当てにならないことが多いことがわかっています。

配当の場合、いったん金額を決めれば、経営陣はこれを引き下げまいとします。

減配は会社の発する赤信号と受け止められ、 発表と同時に、株価が急落するのがふつうだからです。

対照的に、自社株買い戻しは、経営陣の意向しだいで実施される面が強いです。

たしかに経営陣が買い戻し計画を発表すれば、株価はこれを好材料として上昇しますが、株主はその後、やきもきしながら、計画が実行されるかどうか監視しなければなりません。

複数の調査結果からみて、自社株買いの計画は、中止される確率がかなり高いそうです。

多くは、経営陣が別に留保利益の使い道をみつけたためで、それは株主の利益につながるものばかではないのです。

配当の重要性は米国以外の国でも確認されている

著者はS&P500の調査結果から米国市場における配当の重要性を明らかにしましたが、配当の重要性を示すデータは、米国以外の国でも確認されています。

「楽観論者の勝利」の著者、ディムソン、マーシュ、スターントンの3氏は、 英国市場で配当利回りがとくに高いグループは、とくに低いグループを、 運用成績で上回っている事実をあきらかにしました。

両グループの格差は大きく、過去103年間 の平均で年率3%の開きがあったそうです。

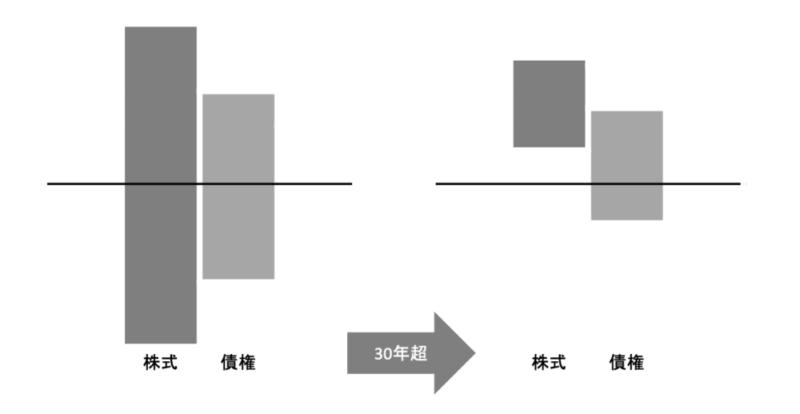

株式のリスクは長期的には債権のリスクを下回る

保有期間が短いとき、株式はあきらかに、債券より高いリスクを伴います。

しかし保有期間が長くなり、15年から20年になると、株式のリスクは債券を下回るようになります。

さらに長く保有して30年を超えると、株式のリスクは、長期国債、短期国債の4分の3以下に低下することが本書では示されています。

保有期間が伸びるにつれ、株式の平均リターンのリスクは、債券のほぼ倍のペースで低下していきます。

この意外な結果の理由は、インフレ率の変動性です。

インフレ率が上昇すると、債券の実質リターンは、株式よりはるかに大きく打撃を受けることになります。

債券が支払いを約束するのは一定の金額であって、モノや購買力ではないのです。

高齢化と世界経済の力学シフト

富裕国が急速に高齢化し、人手やモノが不足し、退職者は快適な引退生活を過ごすことができないのではないか。

さらには、退職者が高齢化の波にさらわれ、買い手のいない株式と債券の海に溺れるのではないかという懸念があります。

皆さんもご認識の通り、日本は少子高齢化と人口減少が進んでいます。

いくらNISAなどで投資を後押ししたとしても、資産形成する日本人が減っているので、日本株を買い支える人が足りなくなるのではないかと感じていました。

この様な疑問に対しても著者は触れています。

本書では「世界的解決」により、これらの問題は避けられそうだと主張しています。

中国とインドをはじめ、新興成長国の経済が発展することで、高齢化する先進国に十分なモノとサービスが供給され、退職者は快適な引退生活を過ごすことができます。

さらに、これが実現すれば、世界中に十分なモノが供給されるだけでなく、おなじくらい重要な問題として、金融市場に十分な買い手が供給される。

そうなれば、株価は遠い将来にかけて買い支えられるというものです。

本書が執筆されたときはここまで世界の分断が進むとは思われていなかったかもしれませんが、ブロック経済が進むと、この前提でリスクを回避できるかどうかは正直不安になりました。