バイプロLOG

バイプロLOG

Table of Contents

任天堂(7974)銘柄分析

Nintendo Switchをはじめとする「ハード・ソフト一体型のゲーム専用機ビジネス」が任天堂の中核を担っています。

単にゲームを売って儲けるだけではなく、魅力的なキャラクター資産を活用できるところが任天堂の強みではないでしょうか。

任天堂のキャラクター資産は、ある意味ディズニーキャラクターと近いところがあります。

筆者も子供の頃から親しみがあったマリオやドンキーコング、カービーは10年後も20年後も稼ぎ続ける未来が容易に想像ができます。

最近ではキャラクター資産を活用し、モバイル、映像コンテンツ、テーマパーク、マーチャンダイズなど、幅広い分野への展開を続けています。

継続的に顧客との接点を生み出し、すそ野を広げ、ゲーム専用機ビジネスにも興味をもってもらえるように努めています。

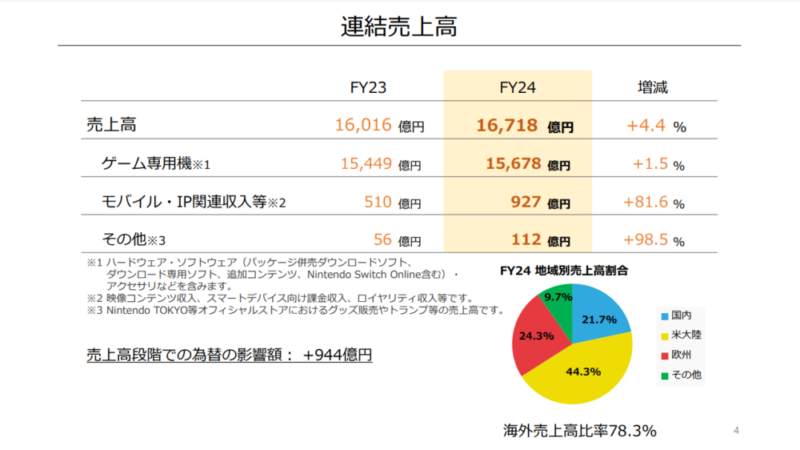

以下は事業別の売上高です。

「モバイル・IP関連収入等」が映像コンテンツ収入、スマートデバイス向け課金収入、ロイヤリティ収入になりますが、7%程度となっております。

ここから、屋台骨であるNintendo Swichプラットフォーム(パッケージ併売ダウンロードソフト、ダウンロード専用ソフト、アクセサリ、Nintendo Swich Online等)の売上高に繋げられるかが重要になります。

海外での認知度も高く売上の約8割を海外で稼いでいます。

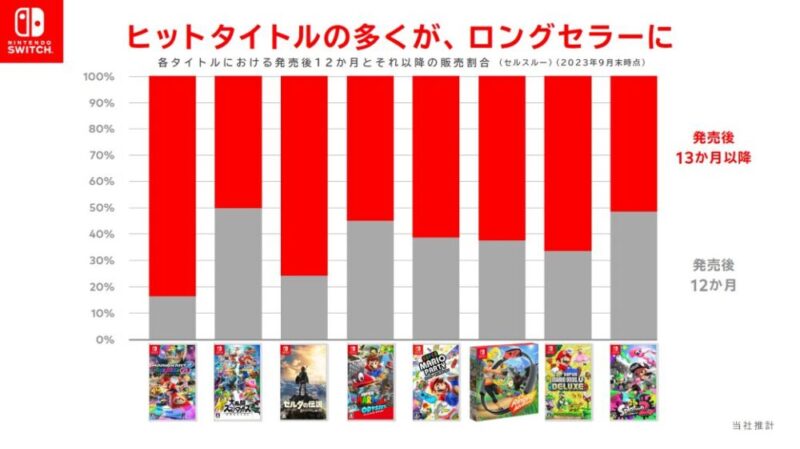

また、Nintendo Switchで発売されたヒットタイトルは、ロングセラーが多いことも特徴です。

比較的流行に左右されない事業になっています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

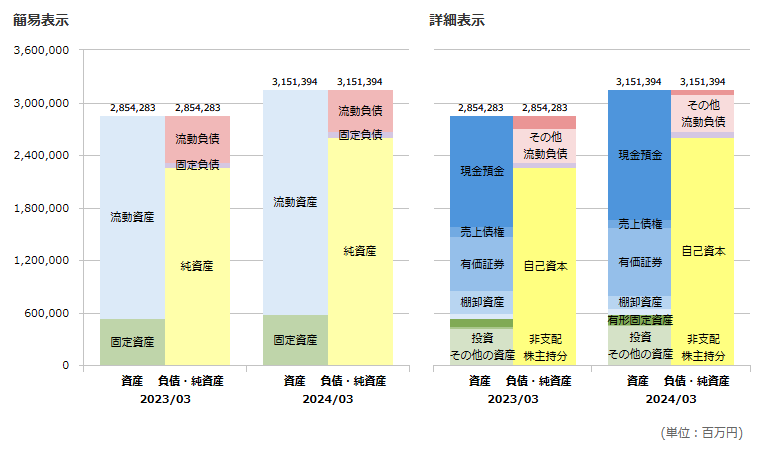

貸借対照表(B/S)

以下は、任天堂のバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

非常にキャッシュリッチな会社であることがわかります。

直近自己資本比率は79.4%と非常に高いです。

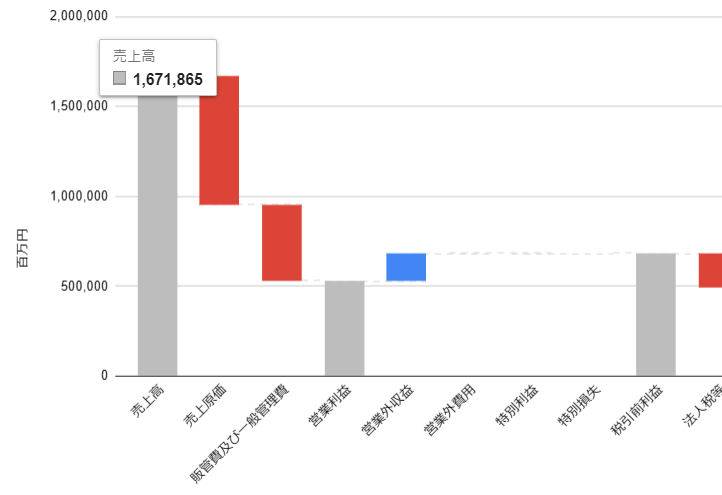

損益計算書(P/L)

以下は、任天堂の損益計算書です。

直近の営業利益率は31%と収益性は非常に高いです。

営業外収益の中には為替差益が大きな割合を占めています。

売上高・営業利益・営業利益率・純利益

売上高ずっと右肩上がりだったわけではありません。

直近の収益性は高いですが、3期連続赤字になった時期がありました。

これはWiiの後継機であるWiiUの累計販売が振るわず1356万台と苦戦した時期でした。

独特の操作感からゲーム会社のソフト開発もあまり進みませんでした。

有価証券報告書より作成

スイッチの後継品など、次世代のゲーム機をどれだけ普及させられるかが、今後の鍵を握ります。

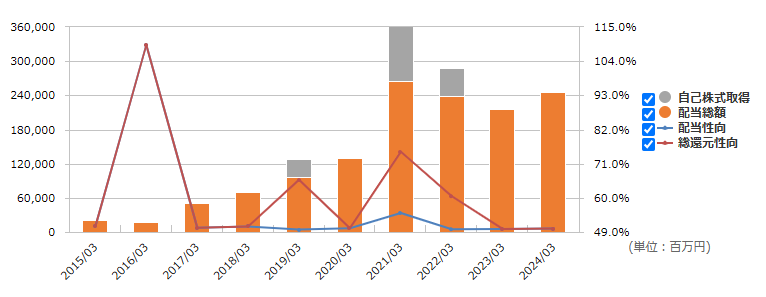

株主還元

年によっては配当に加え、自社株買いも行っています。

一株当たりデータ

2022年10月1日を効力発生日として、普通株式1株につき10株の割合で株式分割が行われています。

このため一株当たり配当金額(年間)、一株当たり当期純利益、一株当たり純資産については、過年度分も含め、当該株式分割が行われたと仮定して換算されています。

2021年3月期の配当方針に基づく計算によると1株当たり2,020円となりますが、1株当たり200円を加算し、年間配当金は1株当たり2,220円配当されました。(2022年10月1日に行った株式分割前の基準によるものです。)

任天堂_決算ハイライトより作成

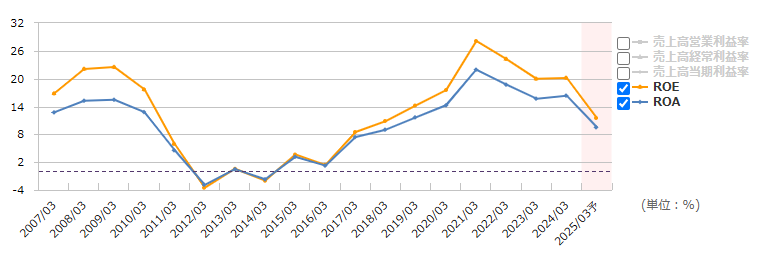

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEで任天堂の収益性を折れ線グラフで示しています。

マネックス証券

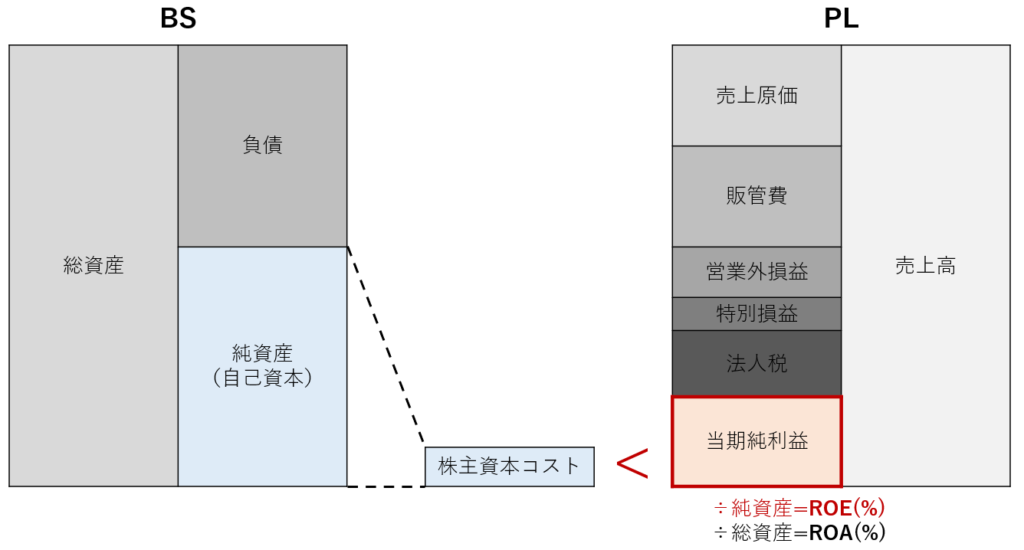

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

ROEは当期純利益を自己資本で割ったもので、株主視点の指標であると言えます。

一方、ROAは当期純利益を総資産で割ったものですので、全社的視点の指標であると言えます。

ここ数年は高い収益性となっています。

キャッシュフロー

以下は任天堂のキャッシュの推移を表しています。

FCFはここ数年はプラスであり、毎年キャッシュが積み上がっていることがわかります。

今回の内容が参考になれば幸いです。