バイプロLOG

バイプロLOG

Table of Contents

伊藤忠商事 (8001)銘柄分析

伊藤忠商事は非財閥系の雄とも呼ばれる、大手総合商社になります。

総合商社の仕事は大きく分ければ2つである。1つ目はトレーディング、つまり商品の仲介や卸売りであり、2つ目は事業に投資することだ。

伊藤忠 財閥系を超えた最強商人 [ 野地秩嘉 ]

この数十年、総合商社のビジネスモデルはトレーディングから事業投資が主体へと変化しています。

伊藤忠でも新しい事業を立ち上げたり、出資した事業会社の収益の持ち分を利益とすることが多いです。

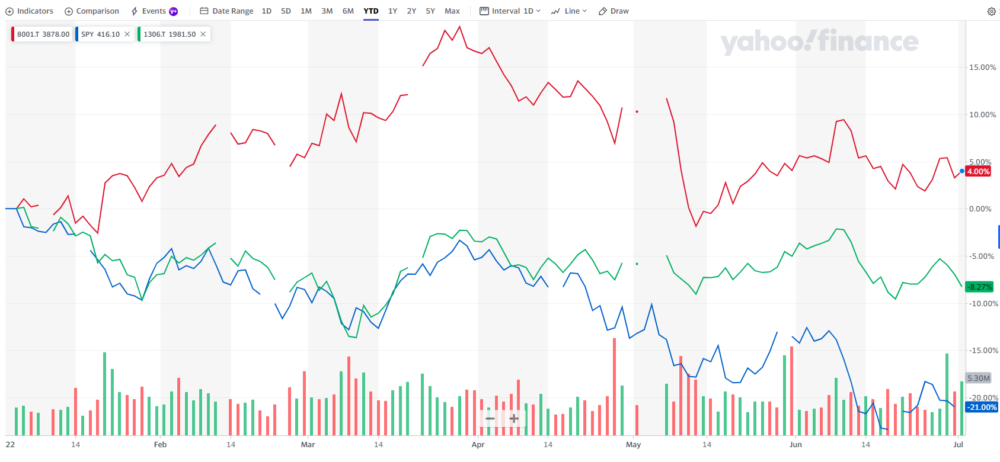

資源高を背景に2022年になってから、世界的な株安を後目に堅調な株価の推移を示していました。

赤が伊藤忠商事、緑がTOPIX、青がS&P500の2022年年初来の株価推移になります。

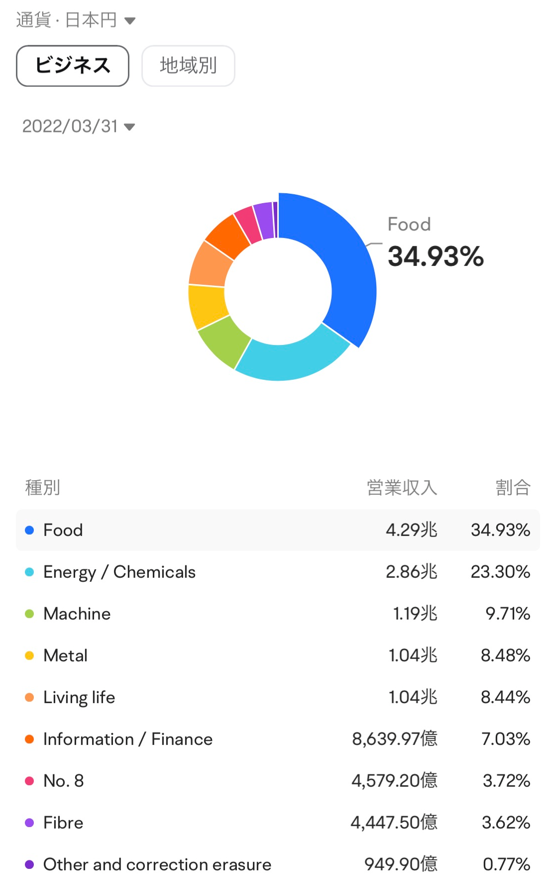

伊藤忠は「繊維」、「機械」、「金属」、「エネルギー・化学品」、「食料」、「住生活」、「情報・金融」の7つの業種や商品を軸としたディビジョン・カンパニー制をとっていました。

2019年から第8カンパニーが新設されました。

第8カンパニーは既存の7カンパニーに対して横串で協業や異業種融合を行い、新たなビジネスを創出したり、新規の顧客を開拓したりします。

5大総合商社の中での位置づけ

伊藤忠は消費者接点を活かしたビジネスの推進を行っています。

傘下にファミリーマートなどの有力企業を有し、生活消費分野に強みがあります。

最近の資源高は追い風になりましたので、筆者の場合、インフレ対策の分散投資先として魅力を感じています。

総合商社は資源高の追い風を受ける一方で伊藤忠は総合商社の中でも比較的、資源依存度が低めの事業ポートフォリオになっています。

歴史的に三菱商事、三井物産、丸紅は主に石油、天然ガス、鉄鉱石といった資源に強く、伊藤忠と住友商事は非資源に強い。

伊藤忠 財閥系を超えた最強商人 [ 野地秩嘉 ]

2023年3月期は資源価格の高騰で、資源の依存度が高い三菱商事が5大商社の中でトップ、三井物産が2位となりました。

三菱商事や三井物産は戦前には国家と不即不離の関係にあり、政商と呼ばれ、資源ビジネスで成長していきました。

総合商社の中でもこれらの企業は良くも悪くも業績が資源価格の推移に左右されます。

一方で伊藤忠や丸紅などは繊維や消費財の取り扱いから始まった商社です。

化石燃料については長期的には需要は減っていくと見込まれますので、現在ではこれらの資源商社でも非資源分野に注力するようになってきています。

資源を扱っていれば大きな金額の商売ができる。それに比べると、繊維食料などで出る利益は、手間がかかる割に少ない。そのため財閥系商社は非資源に軸足を移さなくてはならないとは思っていても、現実にはなかなか体が動かないのである。

伊藤忠 財閥系を超えた最強商人 [ 野地秩嘉 ]

どの業界であっても、過去から現在にかけて儲かっている事業をやめて、未知の新事業へ進出するのは簡単ではないどころか、現実にはほぼできない。

伊藤忠は資源機械などにも、むろん実績はある。だが、繊維や食料などの手間がかかる小さな商いで大きくなった会社だった。

だから良かった。

伊藤忠 財閥系を超えた最強商人 [ 野地秩嘉 ]

株価

株価も総合商社の中ではきれいな右肩上がりになっています。

赤:伊藤忠(8001)、青:三菱商事(8058)、緑:三井物産(8031)、紫:住友商事(8053)、黄:丸紅(8002)

筆者は高配当利回に加え、後ほど紹介する株主還元方針にも魅力を感じて投資をしています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

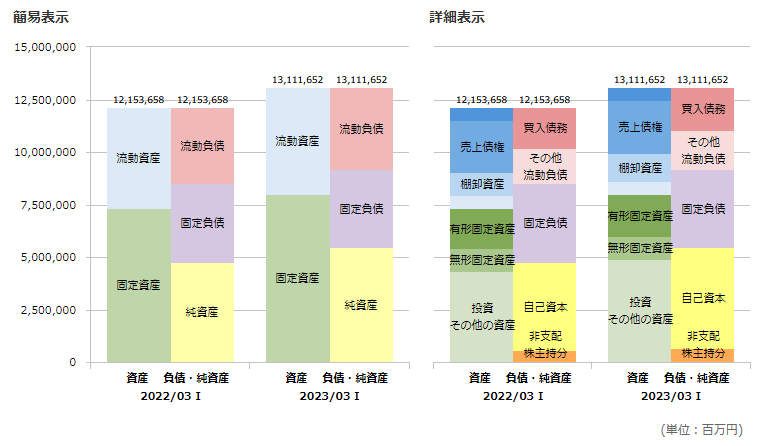

貸借対照表(B/S)

以下は、伊藤忠のバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることはなさそうです。

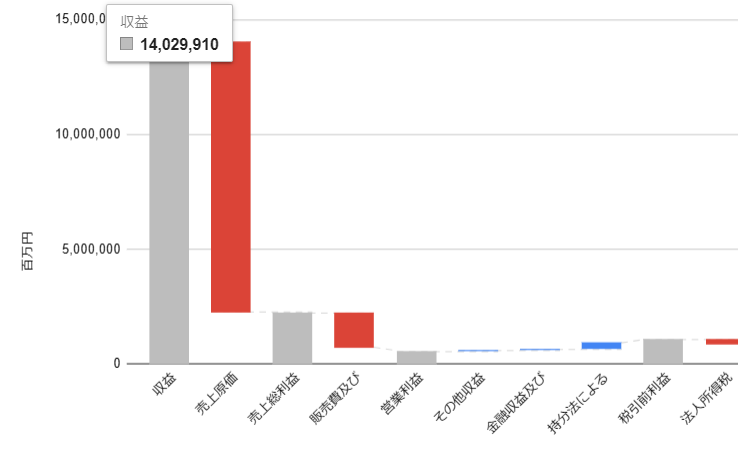

損益計算書(P/L)

以下は、伊藤忠の損益計算書です。

有価証券報告書より作成

営業利益よりも当期純利益の方が大きな額になっていますが、有価証券益の額が大きく、その他収益及び費用の合計としては利益となりました。

「持分法による投資損益」でも大きく利益を積み上げていますが、住生活、金属、機械、総合金融分野の持分法適用会社※の業績により、2,914億円の利益が積み上がっています。

持分法適用会社

連結財務諸表上、持分法の適用対象となる関連会社のことを持分法適用会社という。原則として、議決権所有比率が20%以上50%以下の非連結子会社・関連会社をさすが、重要性の乏しいものについては、持分法適用会社としないことも認められている。

連結財務諸表の処理では持分法適用会社は、連結子会社とは異なり財務諸表を合算することはなく、議決権所有企業の持ち株比率に応じて「投資有価証券」の勘定項目に被所有会社の損益等を反映させるように数値を修正するだけである。連結の「完全連結」に対して持分法が「一行連結」と言われる所以である。ただし、連結と持分法が、連結財務諸表上の当期損益および純資産に与える影響は同じである。

野村證券株式会社

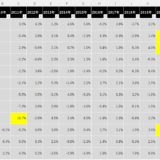

売上高・営業利益・営業利益率・純利益

営業利益率は5%前後となっています。

以下は moomoo証券

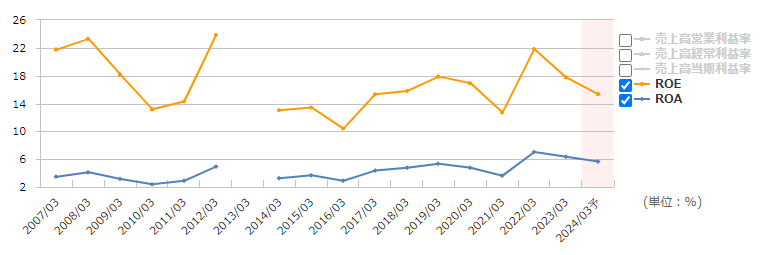

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEで伊藤忠の収益性を折れ線グラフで示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

利益を純資産(自己資本)で割ったもので、株主視点の指標であると言えます。

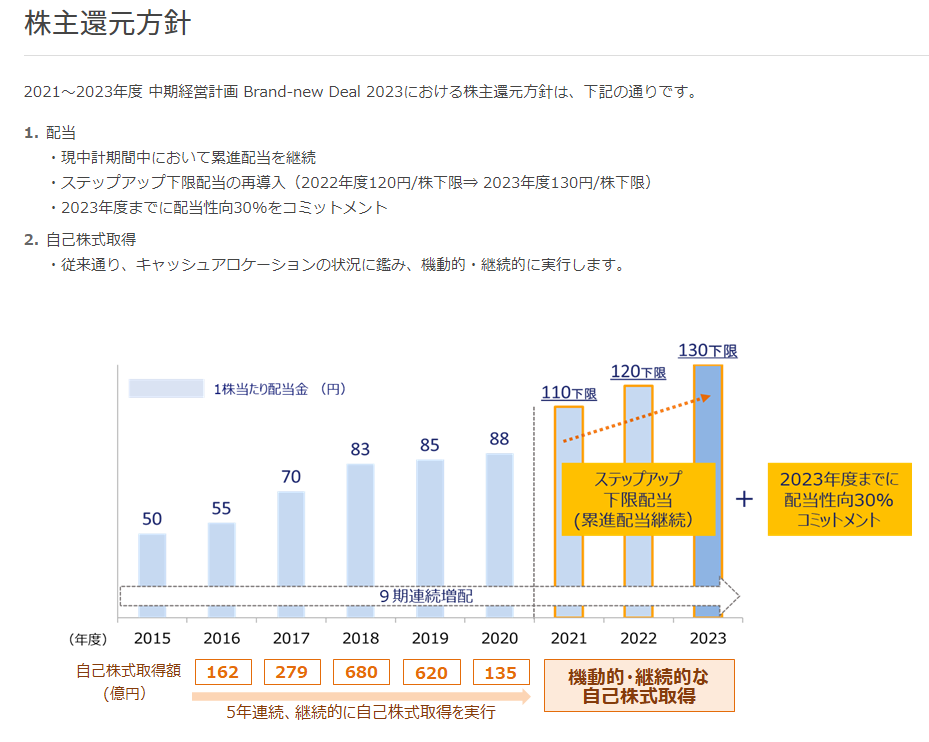

株主還元

伊藤忠は減配をしない累進配当を掲げています。

配当性向を見てもまだ増配余地があります。

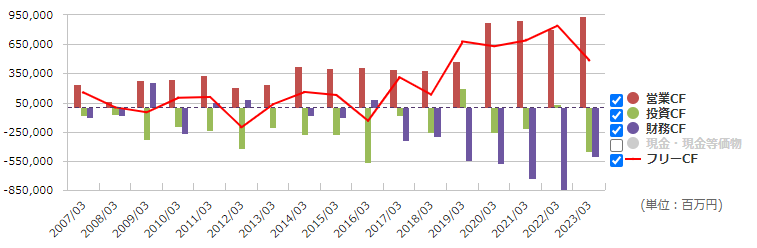

キャッシュフロー(CF)

以下は伊藤忠のCFの推移を示しています。

CFは毎年着実に増やしていることが分かります。

今回の内容が参考になれば幸いです。