バイプロLOG

バイプロLOG

Table of Contents

イー・ギャランティ(8771)銘柄分析

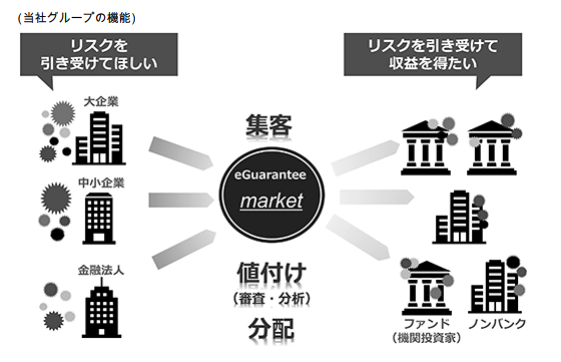

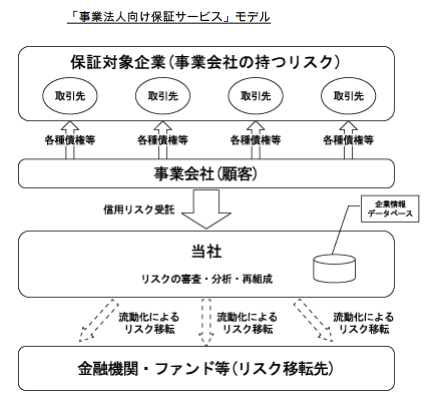

売掛債権保証を手掛けている企業であり、2007年にジャスダック上場、2011年には東証2部、2012年には東証1部(現在のプライム)に上場しています。

企業がものを買う際に後払いをした場合、ものを売る側は、まだ現金は入ってきていませんが、将来お金を得られる権利である売掛金として帳簿上計上しています。

万が一、もの買った側が倒産や不払いになった場合、ものを売った側に代金が入ってこない可能性があります。

この代金未回収リスクをイー・ギャランティが売掛債権の保証という形で引き受けています。

イー・ギャランティは表向きは保証会社ですが、実際のビジネスモデルは引き受けたリスクを収益を得たいというニーズのある金融機関やファンド、機関投資家向けの投資機会に変えてヘッジしています。

金融機関やファンド、機関投資家がリスクを引き受けやすくするためには、分散・小口化して流動性を高める取り組みが必要になります。

豊富な引き受け実績により蓄積された定性情報を含む独自の情報データベースが武器となっており、リスクに見合った値付けをしたり、分配をしたりしますのでマーケットのような役割を果たしています。

有価証券報告書-第23期(2022/04/01-2023/03/31)

より多くの取引を保証していけば、企業間取引のデータがより集まることになり、審査の正確性も高まります。

すると、分散されたリスクをより安く引き受けることができ、さらにリスクを引き受けてほしい企業が集まるという好循環と参入障壁が生まれます。

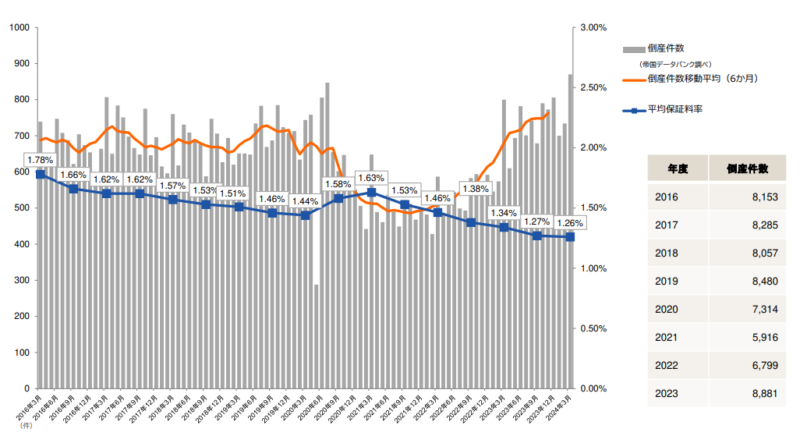

コスト優位性という点において、平均保証料率は低下傾向にあることがわかります。

債権保証は倒産件数が増加している局面においてニーズが高まります。

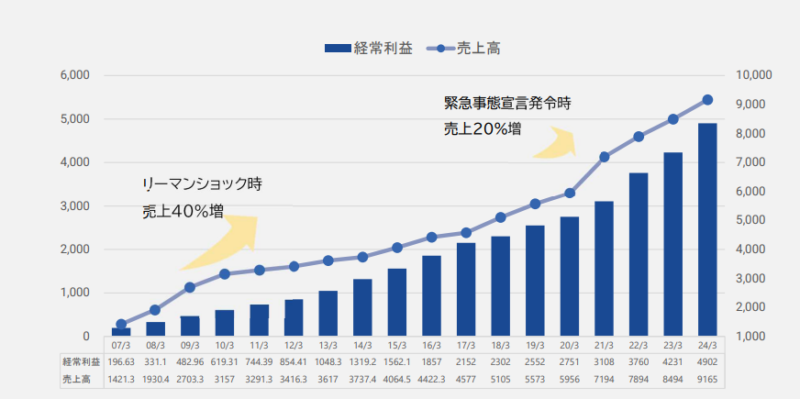

実際にリーマンショック時や新型コロナウイルスによる緊急事態宣言発令時などはニーズの高まりが見られました。

また、今後は金利上昇による利息負担増により収益悪化となる企業数増加し、倒産リスクも高まりますので債権保証のニーズは高まると思われます。

今後の成長余地

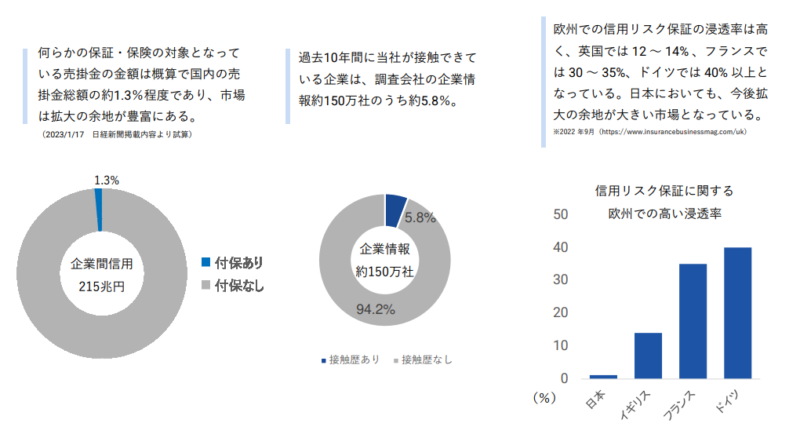

主力サービスの対象となる売上債権の市場規模は、約215 兆円となっています。

すべての売上債権が信用リスク保証のサービスを必要とするわけではないですが、欧米では10~40%以上と一般的に普及しており、国内ではブルーオーシャンで市場の開拓余地はまだ大きいことがわかります。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

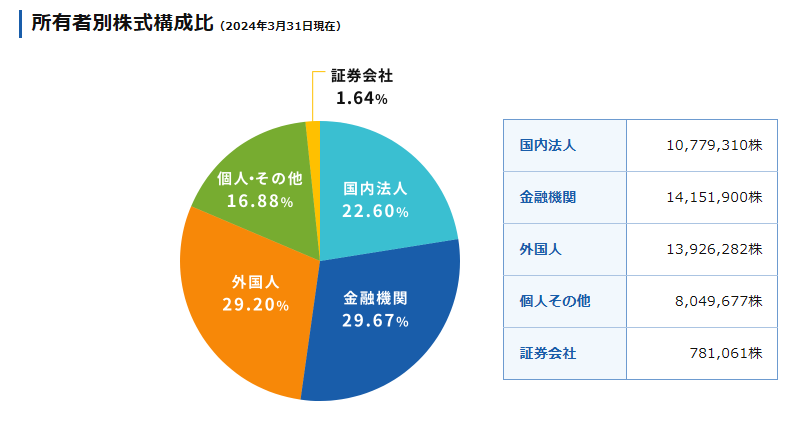

株式構成比

株式構成比は以下のようになっています。

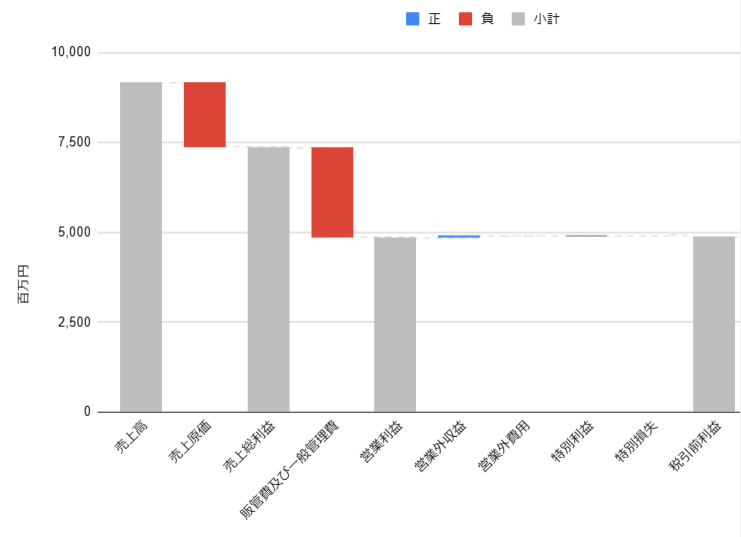

損益計算書(P/L)

以下は、イー・ギャランティの損益計算書です。

直近の直近営業利益率は50%以上と収益性は非常に高いです。

売上高・営業利益・営業利益率・純利益

20期以上連続増収増益となっております。

平均すると2桁の利益成長が続いています。

有価証券報告書より作成

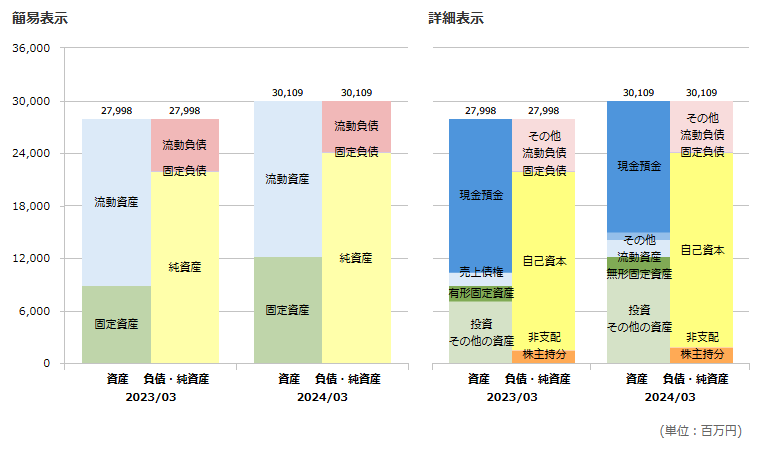

貸借対照表(B/S)

以下は、イー・ギャランティのバランスシートです。

非常にキャッシュリッチな会社であり、いざとなれば現預金で全ての流動負債・固定負債を返せる状態にありますので、実質無借金経営となっています。

直近、自己資本比率は73.7%と高いです。

この自己資本比率で高い収益性と成長率を維持していますので、かなり優良企業です。

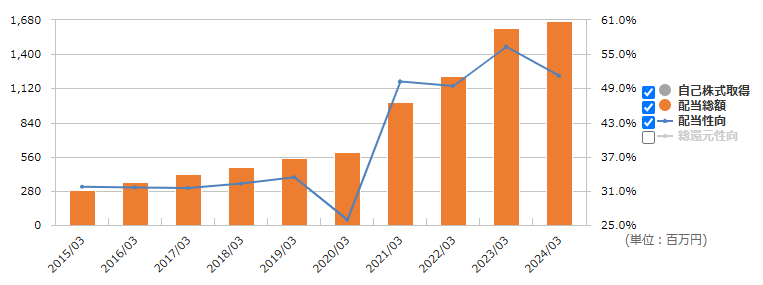

株主還元

| <配当方針> 配当性向50%以上を目標 企業価値の向上に応じて配当総額を持続的に高める |

自社株買いは積極的に行っていませんが、9期連続増配を継続しています。

イー・ギャランティの配当方針は以下のようになっています。

一株当たりデータ

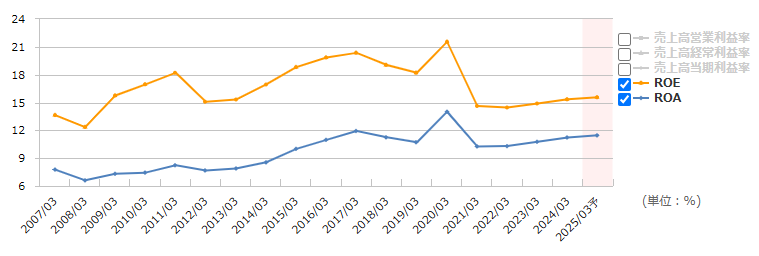

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEでイー・ギャランティの収益性を折れ線グラフで示しています。

マネックス証券

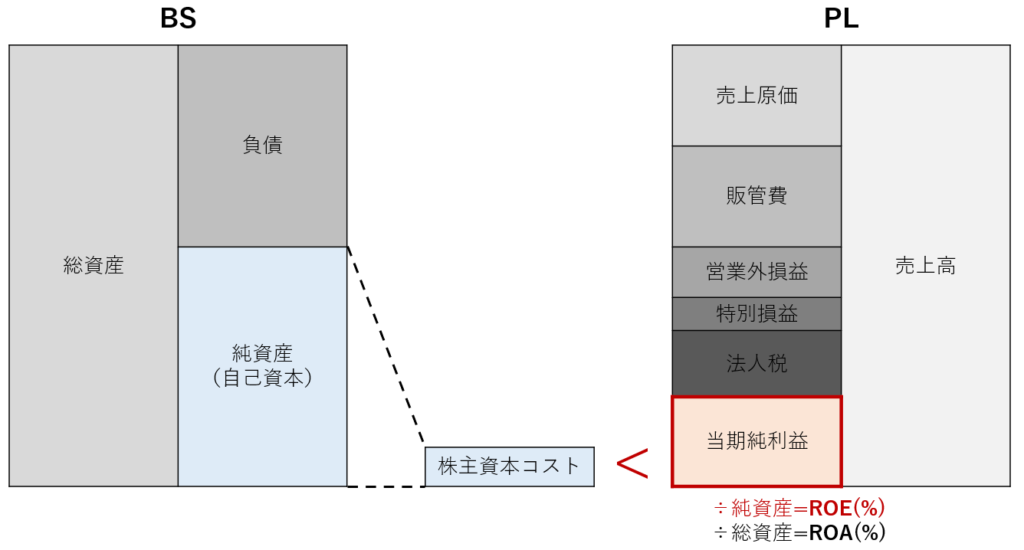

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

ROEは当期純利益を自己資本で割ったもので、株主視点の指標であると言えます。

一方、ROAは当期純利益を総資産で割ったものですので、全社的視点の指標であると言えます。

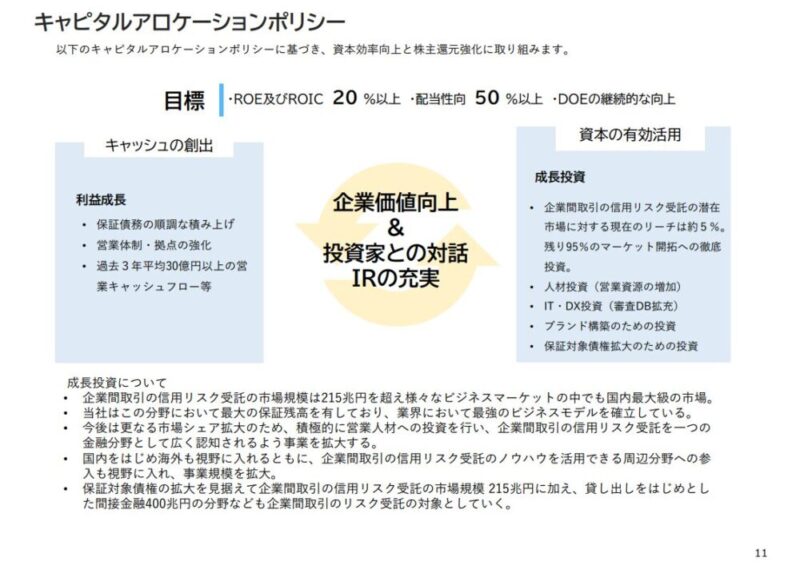

イー・ギャランティはキャピタルアロケーションポリシーを公開していまして、ROEは20%以上、配当性向50%以上などの目標を掲げています。

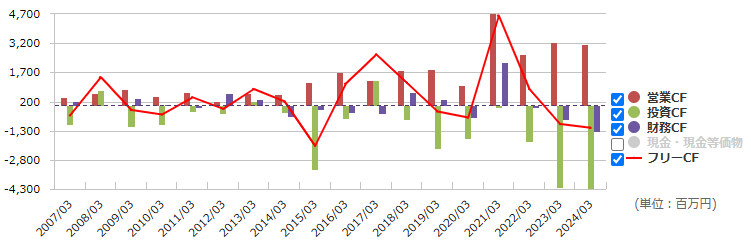

キャッシュフロー

以下はイー・ギャランティのキャッシュの推移を表しています。

直近では投資CFのマイナスが大きく、フリーCFもマイナスになっていますが、投資有価証券(満期保有目的の債権)の取得による支出が大きく影響しています。

今回の内容が参考になれば幸いです。