バイプロLOG

バイプロLOG

目次

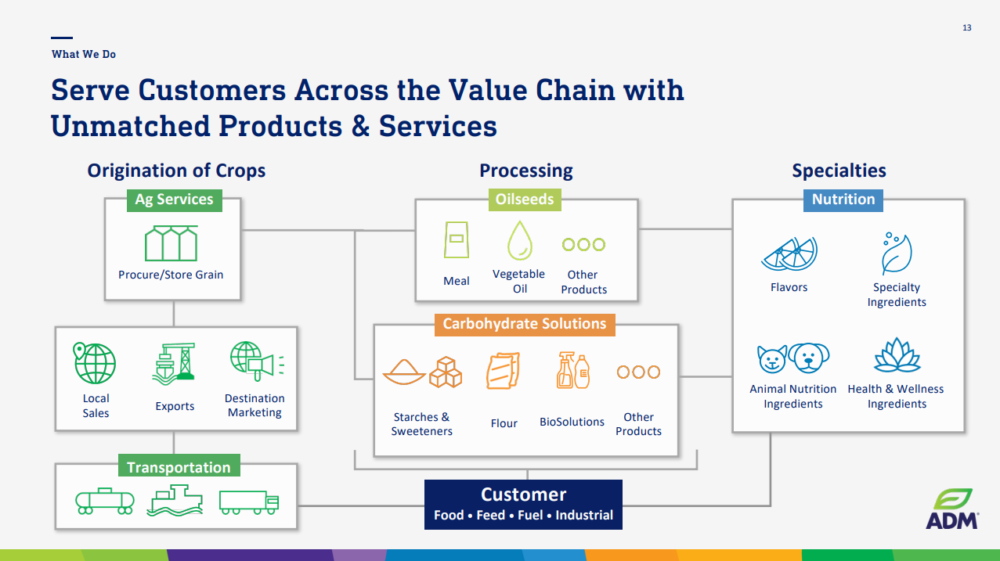

ADMの事業構成

アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM: Archer-Daniels-Midland Company)は米国イリノイ州に本社を置く、 世界最大級の農産物加工・食品原料メーカーです。

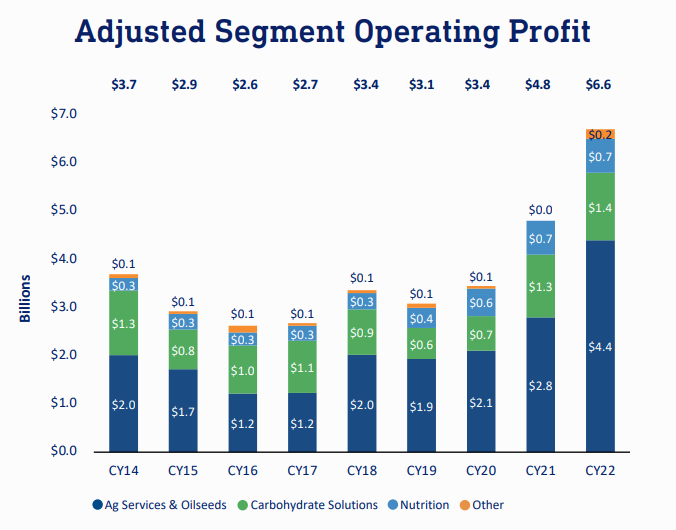

事業別の営業利益は上のようになっており、農業サービスと油糧作物が屋台骨になっています。

筆者は穀物メジャーのイメージが強かったですが想像以上に事業は多角化しており、川上だけではなく、川下でも事業を展開しています。

Ag Services and Oilseeds(農業サービスと油糧作物)

Ag Service(農業サービス)

輸出先や穀物および油糧作物の加工業者、畜産業界などを対象に、穀物や油糧作物の調達、保管、乾燥/ブレンド、集荷、輸送などのサービスを提供しています。

Crushing(油糧作物の加工)

飼料製造業者、代替タンパク質製造業者、植物油加工業者向けに、様々な油糧作物を加工して飼料や植物油製品を生産しています。

Refined Products & Other(精製品およびその他)

食品加工業者、ベーカーリー、再生可能エネルギーなどの産業顧客向けに以下のサービスを提供しています。

・食用油とバイオディーゼルの精製と供給

・食品および工業用途の特殊油のブレンド

・ピーナッツやナッツ類の調達、加工など

Wilmar(ウィルマー)

ADMが22.5%の株式を保有しているウィルマー・インターナショナルはアジアとアフリカに強力なプレゼンスを持つトップ農業会社です。

穀物、油糧作物、砂糖、パーム油、食品加工、消費者向け製品の領域で価値を提供しています。

持分法により連結財務諸表に反映されています。

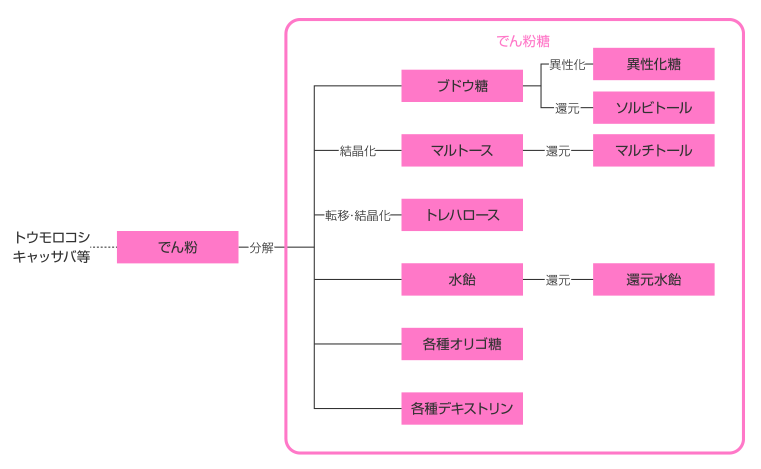

Carbohydrate Solutions(炭水化物)

Starches (でんぷん)

食品や飲料業界、紙製品およびその他の産業用途向けに産業用でんぷんや食品用でんぷんなどを提供しています。

Sweeteners (甘味料)

食品や飲料業界、工業用途向けに様々な甘味料を提供しています。

例としては、グルコース(ブドウ糖)、異性化糖、コーンシロップ、結晶性デキストロース、マルトデキストリンなどがあります。

また、蒸留所、醸造所、その他の発酵企業向けに原料を提供しています。

Flours (小麦粉)

食品加工およびベーカリーの顧客向けに小麦粉や特殊粉、ベーカリーミックスなどを提供しています。

Corn Dry Mills (ドライコーンの製粉)

燃料会社、畜産業、飲料企業、工業用途向けにエタノールや副産物(DDGs)、飲料用アルコール、変性アルコールを提供しています。

Nutrition(栄養原料)

Flavors & Colors(香料と着色料)

食品や飲料、パーソナルケア、サプリメント、動物栄養などの顧客に対して天然香料製品群や天然着色料製品群を提供しています。

Specialty Ingredients(特殊用途原料)

食品や飲料、パーソナルケアなどの顧客に対して、大豆やエンドウ豆由来のプロテイン、食用豆、エンドウ豆、ナッツ、種子類などの原料を提供しています。

また、ポリオール、ヒドロコロイド、乳化剤も取り扱っています。

Health & Wellness(ヘルス&ウェルネス)

食品や飲料、動物栄養、サプリメント、D2C(ダイレクト・トゥ・コンシューマー)を行う顧客に対して、栄養補助サプリメント、酵素などを提供しています。

その他動物向け栄養原料

畜産業、ペットフード産業、水産業向けに飼料、プレミックス、アミノ酸、特殊栄養原料を提供しています。

ADMの参入障壁

商品価格は天候や収穫量、需給によっても左右されるため、M&Aにより取り扱い商品を拡充し、リスク分散してきました。

また、取り扱う穀物量が多くなり、穀物の買い付けから集荷、輸送、保管までを世界規模で行うネットワークが必要であり、事業規模が競争力に直結する業界です。

そのため、米国や欧州に本社を置く上位5社程度で世界の穀物取引の約8割を占めると見られ、世界の穀物流通に大きな影響力を持っています。

ADM、ブンゲ(オランダ)、カーギル(アメリカ)、ルイ・ドレフュス(フランス)の「ABCD」4社が4大穀物メジャーと言われています。

特に経営規模では首位のカーギル(アメリカ)、2位のアーチャー・ダニエルズ・ミッドランド(ADM)(アメリカ)が群を抜いています。

ADMの将来性

ADMは天候不順や自然災害、地政学リスク、投機などに伴う価格変動で業績が左右されるリスクはあります。

一方で、投資をする理由があるとすれば、長期的な全世界人口の増加、新興国の生活水準向上や異常気象などで需給が逼迫し成長が後押しされるのではないかと筆者はイメージしています。

インフレへの耐性も強い銘柄です。

また、ADMは45年以上連続増配している配当貴族銘柄です。

株価

ADMの現在の株価は以下のようになっています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

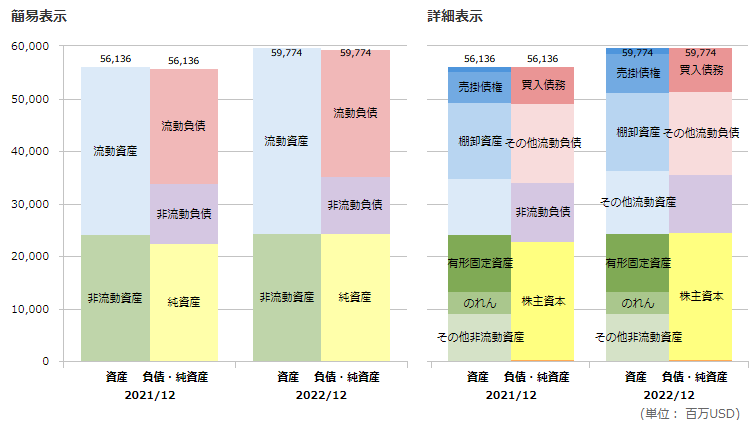

貸借対照表(B/S)

以下は、ADMのバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

先物取引業者の商品取引に使用される口座残高を、ブローカー顧客に対して支払わなければならない債務として流動負債に計上しています。

ADMは多くの穀物を在庫として保管しており資産計上しています。

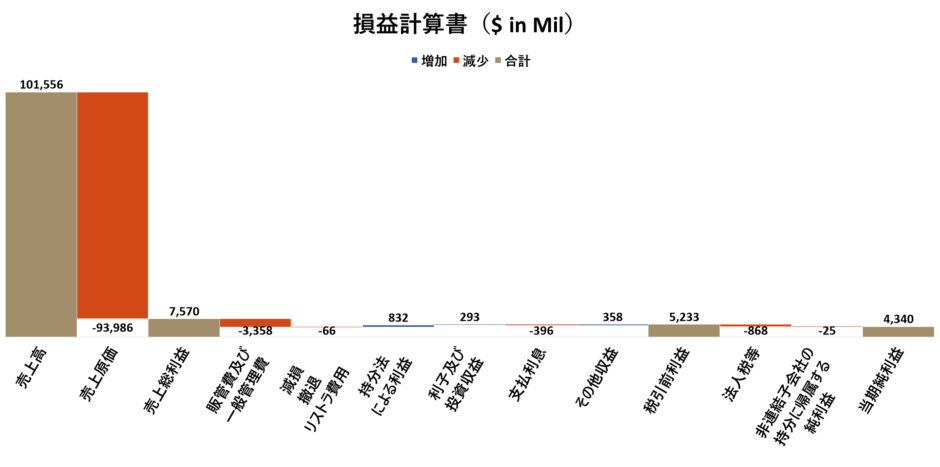

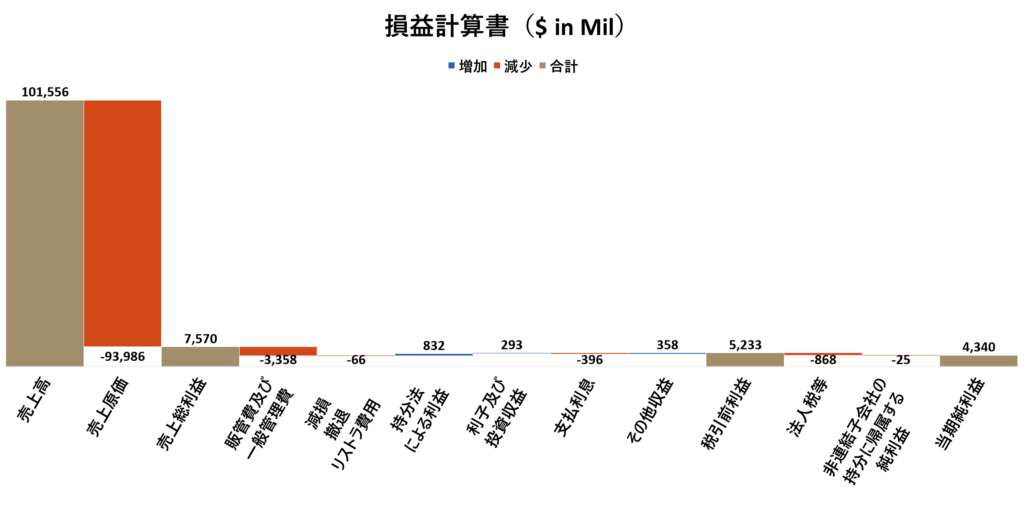

損益計算書(P/L)

以下は、ADMの損益計算書です。

非常に原価率が高いのが特徴的です。

以下が売上原価に含まれています。

・在庫や商品の市場価格

・加工費用(エネルギー価格、メンテナンス費用、消耗品、給与、福利厚生を含む)

・顧客との商品販売契約に関連する出荷および取扱い費用(商品の履行活動として製品販売コストに含まれる)

・在庫に関連する支払債務の公正価値変動分

顧客は商品の価格や外国の通貨の変動に備えて、デリバティブと呼ばれる契約を使うことがあります。

デリバティブを行うことで、顧客は価格変動リスクを補償することができますので、商品の価格変動による損失を回避したり、予測可能な収益を確保したりすることができます。

また、為替変動もリスク低減することができます。

商品に関連するデリバティブの公正価値の変動は、製品販売コストの一部として認識されます。

売上高・営業利益・営業利益率・純利益

売上の大きな割合を占めている穀物取引事業は、農家からの買付け価格と販売価格の差益で収益を上げるため、基本的に薄利多売であり、営業利益率も高い水準ではありません。

Annual Reportより作成

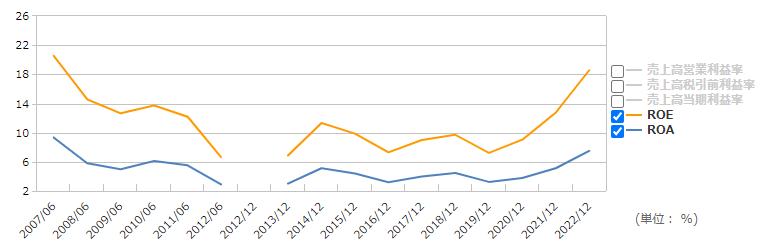

ROA(総資産利益率)ROE(自己資本利益率)ROIC(投下資本利益率)

以下は、ROA、ROEでADMの収益性を折れ線グラフで示しています。

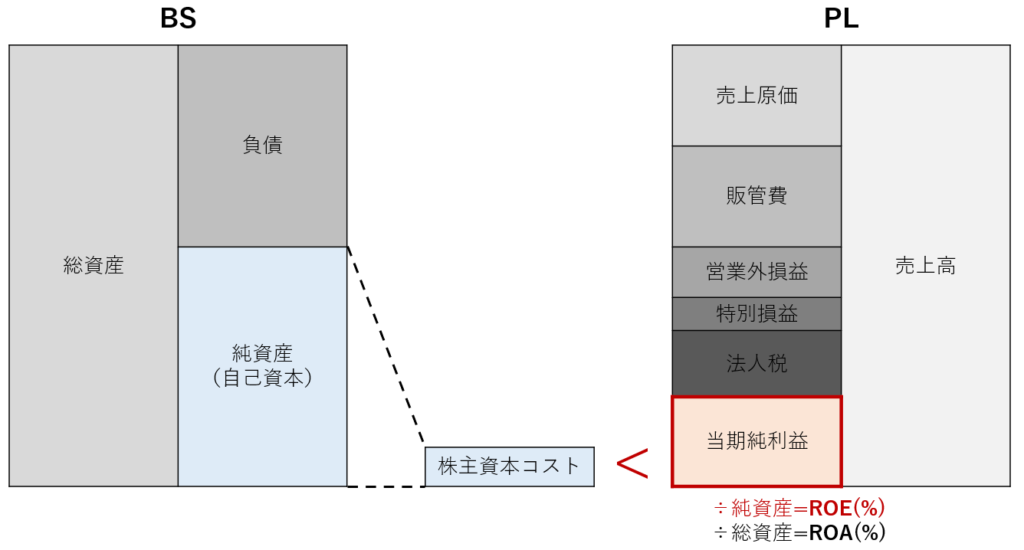

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

株主還元

以下は、EPS・DPS・配当性向を示しています。

45年以上連続増配をしている企業ですが、2020年以降は業績が堅調なこともあり、配当性向が低い水準であり、増配の余地がまだまだあります。

Annual Reportより作成

変動幅が大きい当期純利益では還元状況がつかみにくいため、企業によっては分母を純資産としたDOE(株主資本配当率)を還元目標としている場合もあります。

そこで、純資産と配当金の推移もまとめています。

年によっては自社株買いも積極的に行っています。

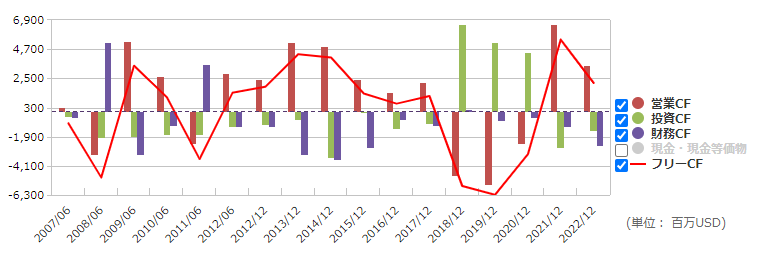

Annual Reportより作成, FCF=営業CF+投資CF

キャッシュフロー

以下はキャッシュフロー計算書を元にADMのキャッシュの推移を表しています。

いずれの年も黒字ではありますが、運転資本の変動により、営業CFがマイナスの年があります。

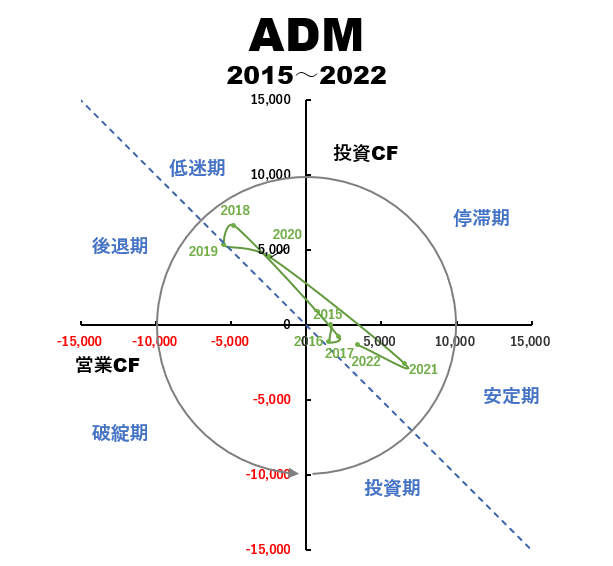

ADMのCFマトリクスを紹介します。

キャッシュフロー計算書を元に2015年~2022年の8年間の営業CFと投資CFデータからCFマトリクスを作成しました。

CFの推移をCFマトリクスで確認することで企業の成熟段階を分析することができます。

以下がその結果です。

CFマトリクスの見方

- 投資期→安定期→停滞期→低迷期→後退期→破綻期と円を描くような矢印が示されていますが、これは企業の一般的なライフサイクルを示しています。

- 横軸に営業CF、縦軸に投資CFをとっています。

- 営業CFがマイナスの場合、ビジネスをすることで損失を出している状態で、プラスの場合はビジネスでキャッシュを得ている状態を指します。

- 投資CFがマイナスの場合、事業投資をしている状態で、プラスの場合は資産を売却してキャッシュを得ている状態を指します。

- 点線が営業CF=投資CFのラインになります。

- CFマトリクス上で点線よりも上に位置している場合、企業のキャッシュは増えていることを示します。

安定期の場合

事業投資も行っているが、ビジネスで儲けた金額の方が大きいことによってキャッシュが増えています。

停滞期の場合

ビジネスでの儲けに加え、資産を売却することでキャッシュが増えています。

低迷期の場合

ビジネスの儲けは損失が出ている状態です。しかし、資産の売却額が本業の損失額よりも大きいため、キャッシュは増えている状態です。

今回の内容が参考になれば幸いです。