バイプロLOG

バイプロLOG

Table of Contents

ASML Holding NV銘柄分析

ASMLは光学および電子ビーム技術(リソグラフィ)を通じて、シリコンウェーハ上にパターンを描画して回路を作るためのハードウェア、ソフトウェア、およびサービスを提供しています。

ASMLは世界で唯一、極端紫外線(EUV)を使った半導体製造における露光装置メーカーです。

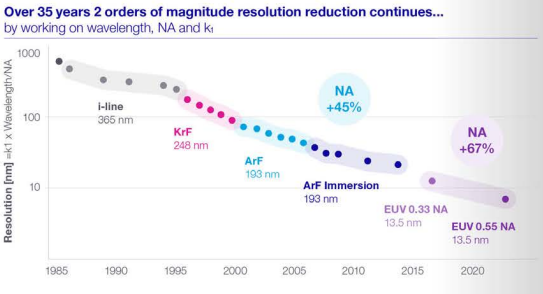

EUVはシリコン表面に高密度でより微細なパターンを描画することができる最先端のシステムです。

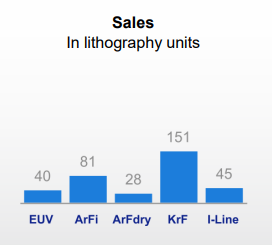

露光のための光源には紫外線光を使いますが、回線の線幅が細くなるに従い、i線(365 nm)、KrF(248 nm)、ArF(193 nm)、EUV(極端紫外線/13.5 nm)と、現在では線幅10 nmレベルの線をウェーハ面上に焼き付けることができます。

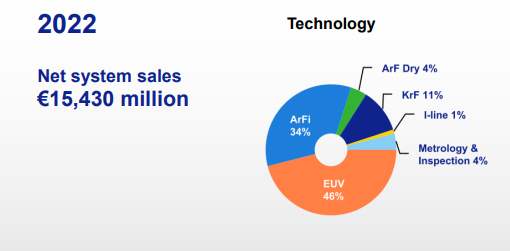

テクノロジー別の売上構成比を見ると屋台骨になっているのは、ArFとEUVであることが分かります。

一方以下の棒グラフは露光装置の販売台数を示しています。

最新のEUV露光装置は台数の割に、売上構成比に占める割合が大きいですので、高単価であることが分かります。

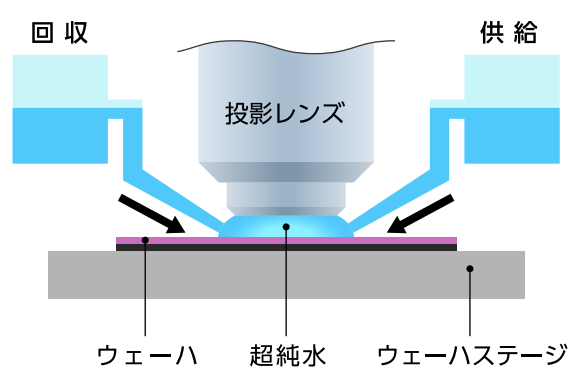

尚、ArFiの「i」は液浸露光技術を示しており、投影レンズとウェーハの間に屈曲率の高い水を満たすことで解像度を上げています。

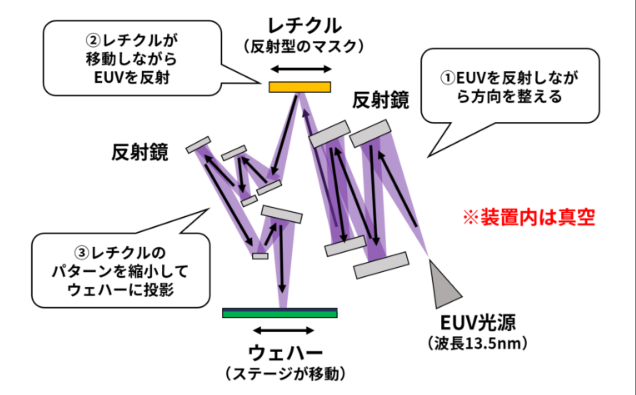

通常は以下のように、レクチル(フォトマスク)に描かれた回路パターンを投影レンズを通して縮小しウェハー表面に焼き付けますが、EUV光はレンズを透過しないためレンズの代わりにMo/Si製の反射鏡が用いられています。

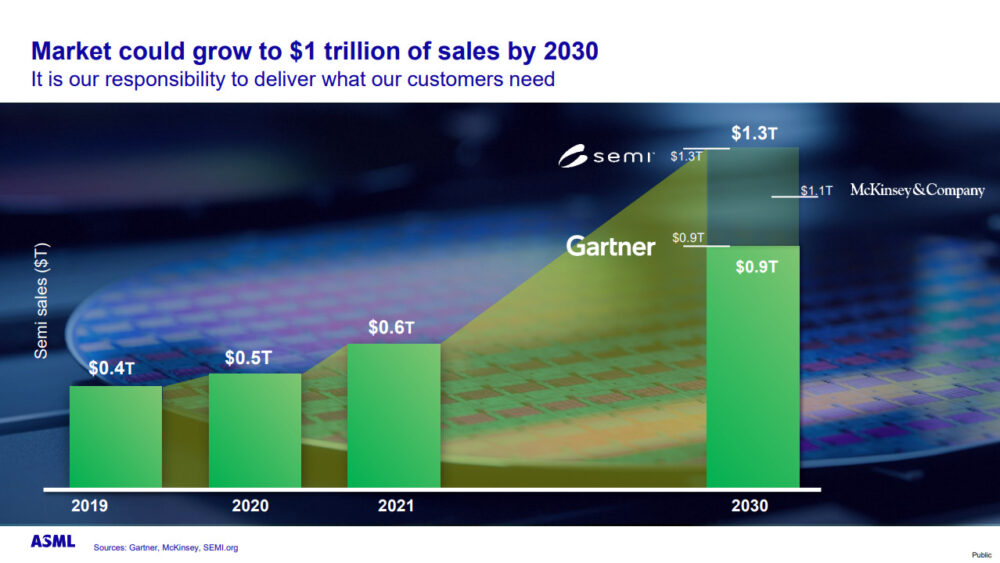

半導体市場は2030年には1兆ドルになると見積もられていますので、半導体装置メーカーも将来的に市場拡大の恩恵を受けられるのではないかと見られます。

地政学リスク

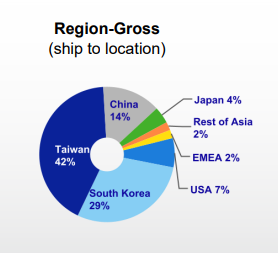

以下はASMLの地域別売上高になります。

台湾、韓国、中国が大きな割合を占めています。

主要な顧客はIntel、TSMC、Samsungとなっており、地域別売上高にも反映されています。

台湾は地政学的に重要な位置づけとなっており、台湾と中国の関係悪化や、台湾政府の政策、経済、社会環境などの変化が業績に大きな影響を及ぼす可能性があります。

韓国についても北朝鮮との関係悪化や朝鮮半島での戦争勃発により業績に大きな影響を及ぼす可能性はゼロではありません。

また、日本、米国、そしてASMLを擁するオランダは、足並みを揃えて極端紫外線(EUV)関連の半導体製造装置や先端半導体などを輸出管理規制の対象にしています。

先端品に輸出規制がかけられることになりますが、従来のレガシー半導体向け装置の輸出は堅調なこともあり、輸出規制の影響は限定的と見られます。

ASMLはこれらの動向が長期的には世界の貿易、競争環境、および技術供給チェーンにおいて変化をもたらす可能性があり、ビジネスおよび成長の見通しに不利な影響を与える可能性があると考えています。

株価

ASMLの現在の株価は以下のようになっています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

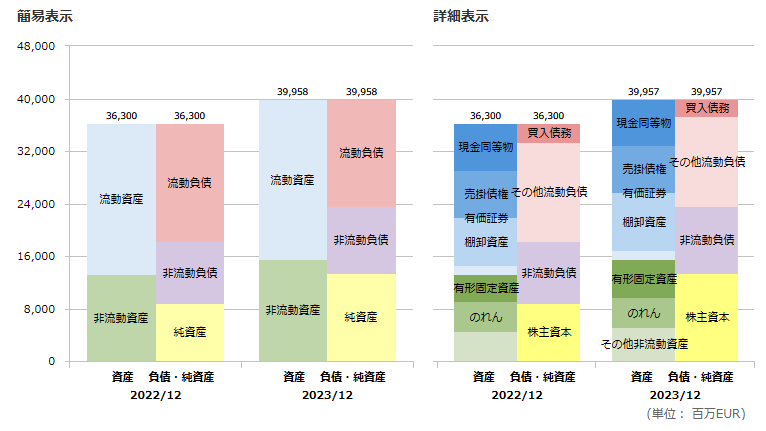

貸借対照表(B/S)

以下は、ASMLのバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

損益計算書(P/L)

以下は、ASMLの損益計算書です。

営業利益率は30%近くあり、収益性が非常に高いビジネスモデルであることが分かります。

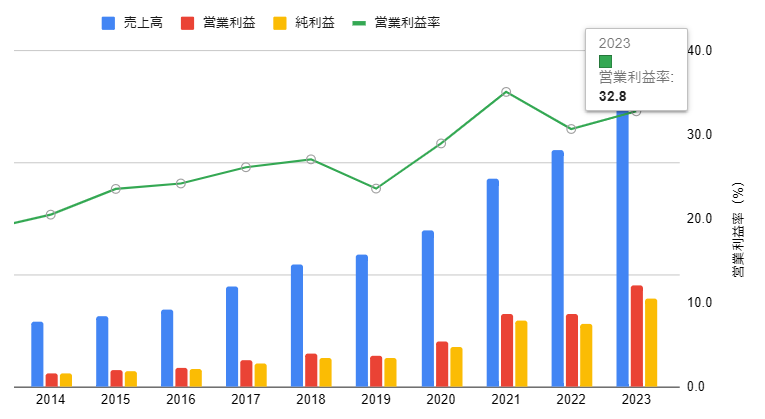

売上高・営業利益・営業利益率・純利益

売上高は右肩上がりで、営業利益率も上昇傾向です。

Annual Reportより作成

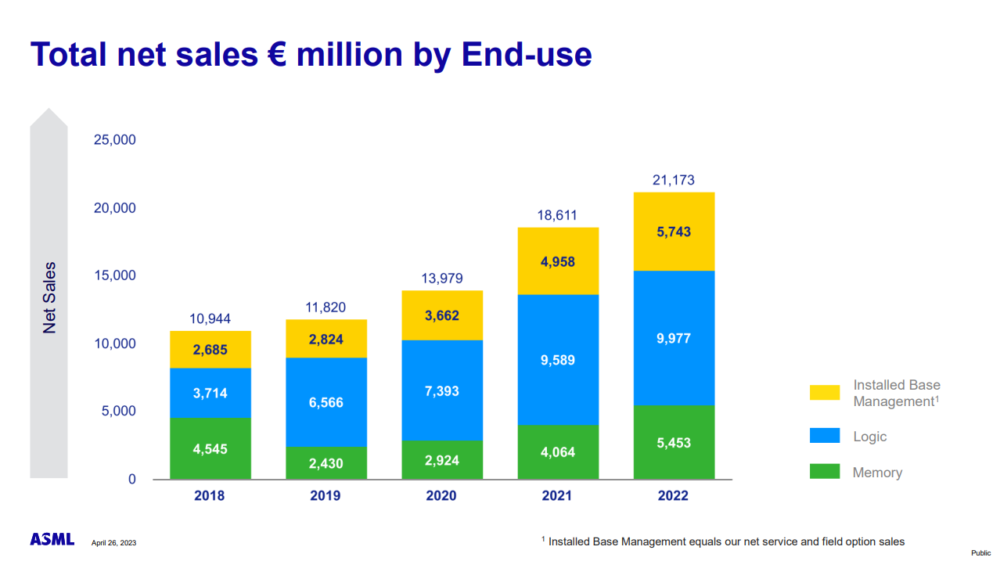

事業別売上高を見ると以下のようになっています。

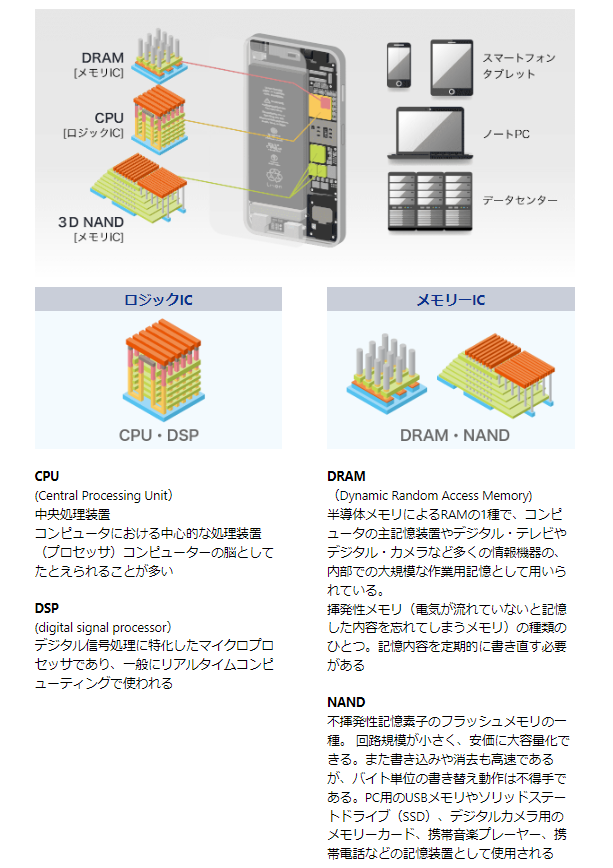

ロジック半導体はスマートフォンやパソコンに搭載され、データ処理や機器の制御など電子機器の頭脳の役割を担います。

一方、ロジック半導体もスマートフォンやパソコンに搭載され、データ保存などの役割を担います。

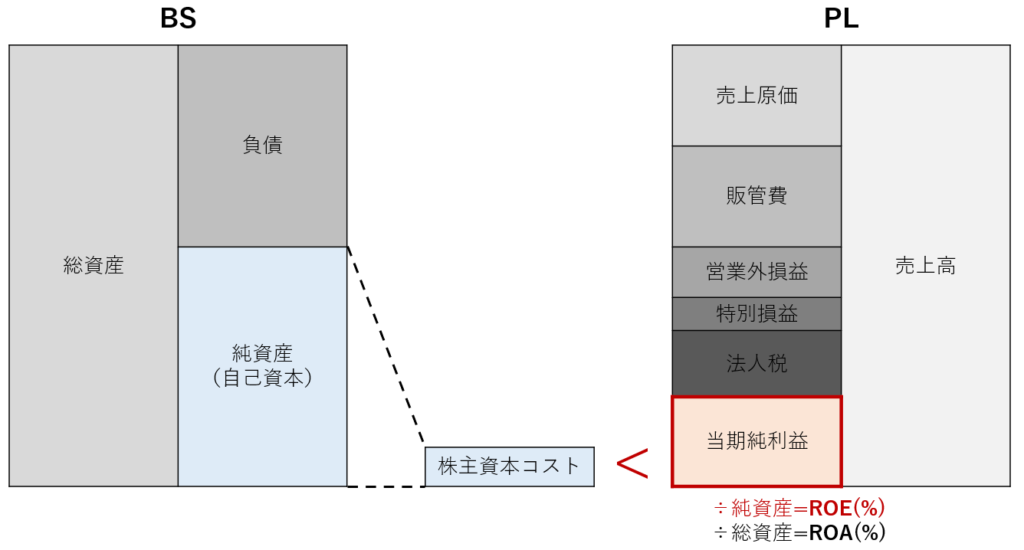

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

高い利益率に加えて、売上高・利益率ともに、短期・中期・長期にわたって平均2桁成長を維持しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

株主還元

積極的な自社株買いを行っている年がありますが、利益成長を伴っており、還元余力もありそうです。

Annual Reportより作成

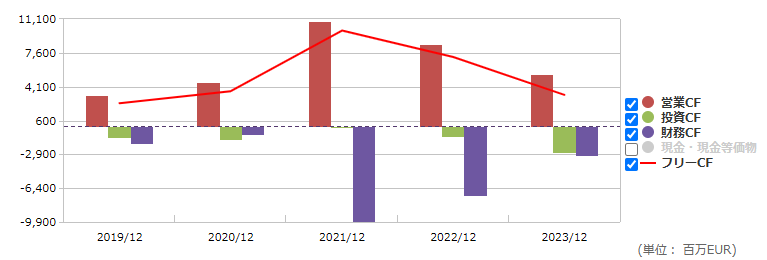

キャッシュフロー

以下はキャッシュフロー計算書を元にASMLのキャッシュの推移を表しています。

2021年、2022年は例年よりも自社株買いを積極的に行いましたので、財務CFが大きなマイナスとなっています。

2016年は投資CFが大きなマイナスとなっています。

今回の内容が参考になれば幸いです。