バイプロLOG

バイプロLOG

Table of Contents

日本取引所グループ(8697)銘柄分析

日本取引所グループ(JPX)は企業に対しては資金調達機会となる市場を提供し、投資家に対しては資産運用の機会を提供しています。

明治維新以降、日本の資本主義の父、渋沢栄一らが東京株式取引所を、商都大阪の繁栄に貢献した五代友厚らが大阪株式取引所を創設しました。

2013年に両取引所の経営統合により日本取引所グループ(JPX)が誕生しました。

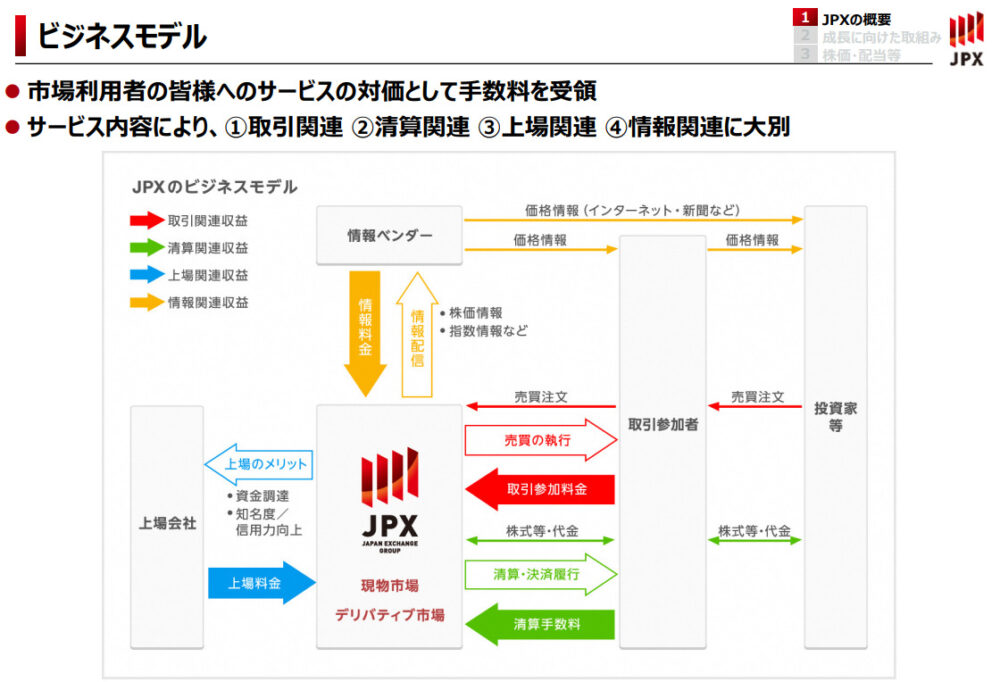

以下の取引関連収益、精算関連収益、情報関連収益、上場関連収益を主な収入源としたビジネスモデルを展開しています。

1.取引関連収益

現物の売買代金並びに金融デリバティブ及びコモディティ・デリバティブの取引残高等に応じた「取引料」、取引参加者の取引資格に応じた「基本料」、注文件数に応じた「アクセス料」、利用する売買システム施設の種類に応じた「売買システム施設利用料」等から構成

JPXレポート 2022

2.精算関連収益

株式会社日本クリアリング機構が行う金融商品債務引受業に関する精算手数料等から構成

JPXレポート 2022

尚、株式会社日本クリアリング機構もJPXグループの一つになります。

3.上場関連収益

新規上場や上場会社の新株券発行の際に発行額に応じて受領する料金等から構成される「新規・追加上場料」及び時価総額に応じて上場会社から受領する料金等から構成される「年間上場料」に区分される

JPXレポート 2022

4.情報関連収益

情報ベンダー等へ相場情報の提供に係る収益である相場情報料のほか、指数ビジネスに係る収益及びコーポレートアクション情報等の各種情報の提供に係る収益から構成

JPXレポート 2022

5.その他営業収益

売買・相場報道等の各種システムと取引参加者・ユーザをつなぐarrownetに係る利用料、注文の送信時間等の短縮による売買執行の効率化を目的として、システムセンター内に取引参加者や情報ベンダー等が機器等を設置するコロケーションサービスに係る利用料及びシステム開発・運用収益等から構成

JPXレポート 2022

2021年の実績では取引関連収益が最も大きな割合を占めています。

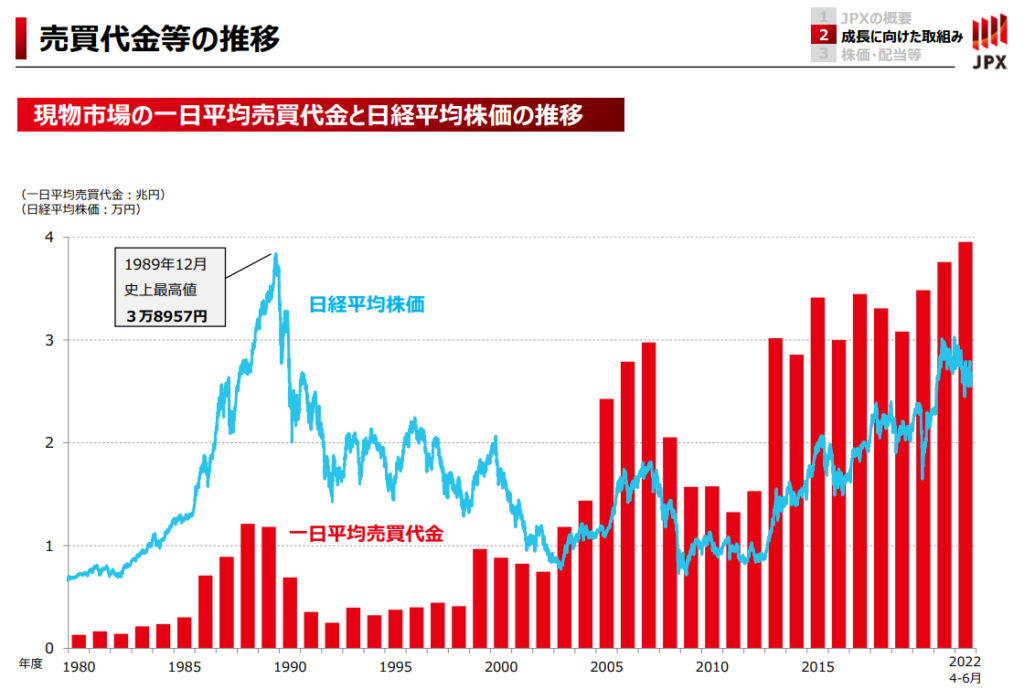

日経平均株価はバブルでつけた最高値を更新できていませんが、一日平均の売買代金は2000年代からバブル以上に成長していることがわかります。

日本取引所グループ(JPX)の収益の柱になっている取引関連収益は取引高によって変わりますので、一日の売買代金の推移は今後も注目する必要があります。

東京証券取引所では、国内の株券等売買代金の約83%、大阪取引所では世界の日経平均株価先物取引高の約78%を占める取引が行われています。

JPXグループは日本の株式市場インフラを提供しているという意味では欠かせない存在です。

日本国内外の投資家や取引業者にとって信頼性の高い市場を提供していることから、今後も国内外でJPXグループの驚異となるような企業が現れる可能性は低いでしょう。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

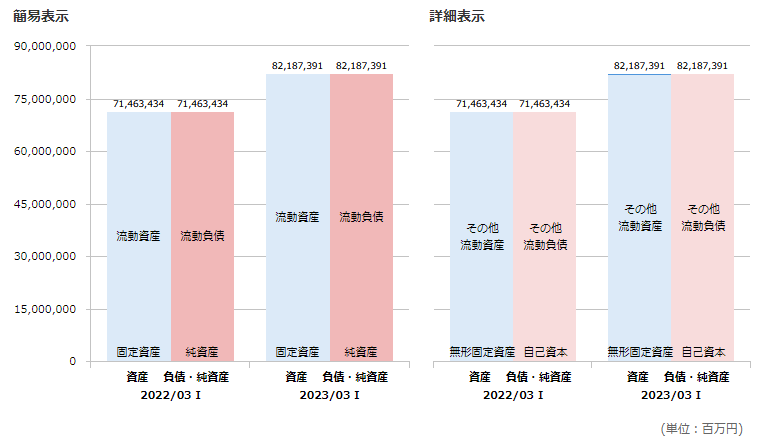

貸借対照表(B/S)

以下は、JPXグループのバランスシートです。

自己資本が見えないほど小さい割合になっています。

これは銀行株同様に他からの資産・負債(精算引受資産及び負債、精算参加者預託金特定資産及び精算参加者預託金)がB/Sに組み込まれているため、特性上、気にする必要はないでしょう。

損益計算書(P/L)

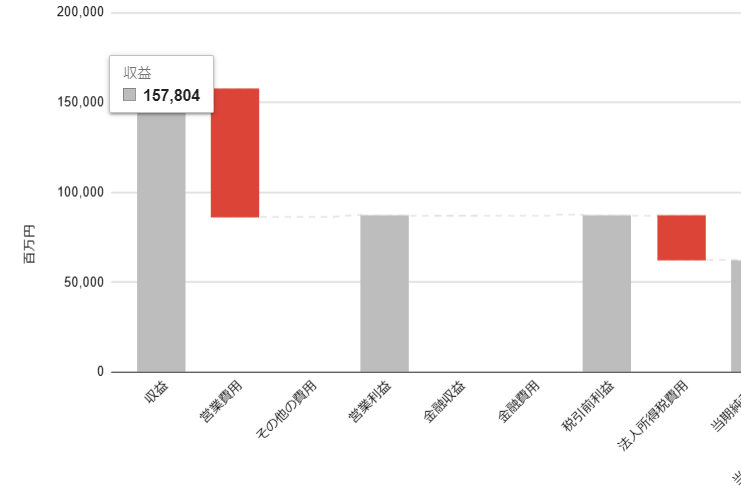

以下は、JPXグループの損益計算書です。

持分法による投資収益について、関連会社に対する投資を取得原価で測定し、以降、関連会社の純資産に対するJPXグループの持分の変動に応じて利益を計上しています。

売上高・営業利益・営業利益率・純利益

営業利益率は驚異の50%超えを維持している収益性の高いビジネスモデルです。

有価証券報告書より作成

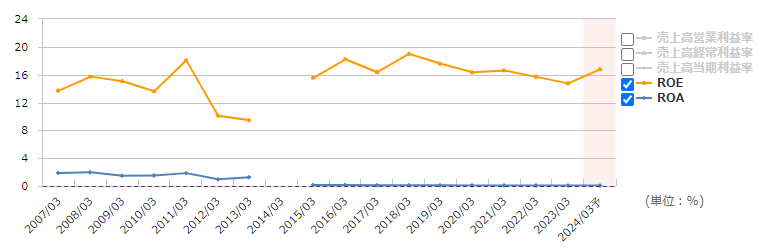

ROA(総資産利益率)ROE(自己資本利益率)ROIC(投下資本利益率)

以下は、ROA、ROEでJPXの収益性を折れ線グラフで示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

前述の通りJPXグループは特性上、自己資本比率がかなり低く出てしまいますのでROAは低く出てしまいますが、特に気にする必要はないでしょう。

ROEは中期経営計画2024で最終年度でROE15%以上を経営目標としています。

集計期間では既にほぼ経営目標を達成しているレベルです。

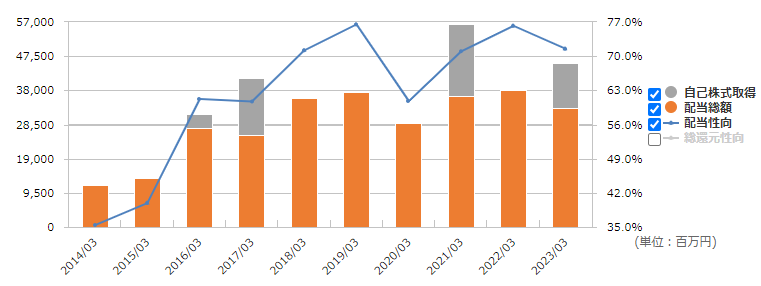

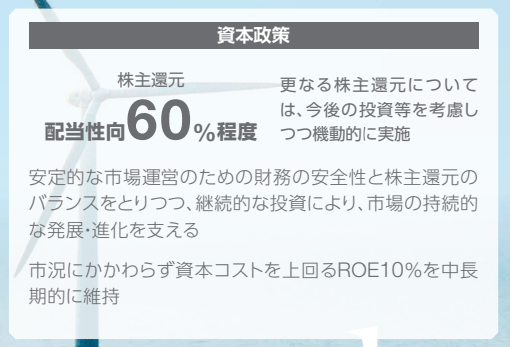

株主還元

中期経営計画2024では以下のように株主還元方針を掲げています。

基本的に業績に連動した株主還元で配当性向60%程度としていますので、毎年欠かさず連続増配を期待するような銘柄ではありません。

しかし、次のパートで紹介するキャッシュフローは毎年安定していることから、配当の原資となるキャッシュについては心配なさそうです。

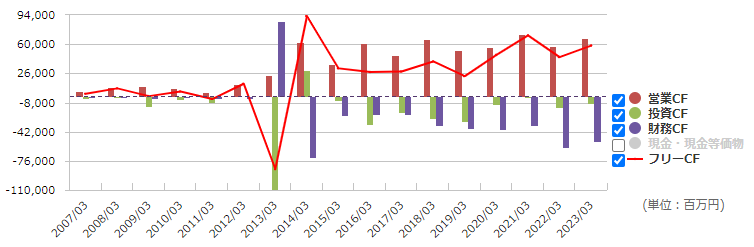

キャッシュフロー

以下はキャッシュフロー計算書を元にJPXグループのキャッシュの推移を表しています。

直近10年はFCF(営業CF-投資CF)は毎年プラスであることがわかります。

- 営業CFがマイナスの場合、ビジネスをすることで損失を出している状態で、プラスの場合はビジネスでキャッシュを得ている状態を指します。

- 投資CFがマイナスの場合、事業投資をしている状態で、プラスの場合は資産を売却してキャッシュを得ている状態を指します。

- 財務CFがマイナスの場合、借入金を返済している状態で、プラスの場合は資金を調達している状態になります。

JPXグループは事業投資も行っていますが、ビジネスで儲けた金額の方が大きいことによってキャッシュが毎年安定的に増えていることがわかります。

今回の内容が参考になれば幸いです。