バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・感想

図書館の返却棚にあり、たまたま興味を持って手に取った本でしたが、銘柄との向き合い方や、投資家としての思考法が参考になり、自分と似ている考え方も多くありました。

本書はコラムも充実していましたが、コラムも参考になるものが多かったです。

今回はろくすけさんの著書「10倍株の思考法」を紹介します。

- 個人投資家

- インデックス投資に飽きた人

- 個別株に興味がある人

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分を中心に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんし、本記事は単なる要約ではありませんので、詳細は書籍を購入して確認してください。

何銘柄保有するか

個人投資家によってもたくさん持っている人や集中投資の人、様々だと思います。

著者の場合、大きな値上がりを見込んで持っている株の数は、 10~15 銘柄程度とのことです。

この理由が参考になったのですが、自分が本当に良いと思える企業の株の値上がりが資産全体の増加に及ぼすインパクトを大きくするために、 銘柄の数を絞り込んでいるとのことです。

また、他の投資家でも同様のことを述べている人はいますが、事業や業績をしっかりフォローできる企業の数には限界があります。

著者であっても十数社で手いっぱいだとのことです。

理解が中途半端な投資先をいたずらに増やすよりも強く自信を持てる投資先に限定し、その株を複数回に分けて買うことを考えるべきだと述べられています。

すごく分かります。

個別株に興味を持つと色々な銘柄に興味を持ち、各企業のビジネスモデルに興味が出てきます。

気がつけば銘柄数が多くなります。

私も銘柄数をおさえたいと思っている理由は本書で述べられたものとほぼ同じですが、さらに私の場合は、銘柄数が多くなると、追加投資をしたいと思う投資先が増えることで、普段の投資回数が増えてしまいます。

そうなると暴落時に本当に買うべき銘柄を買うべきタイミングで満足に買えるほど買付余力が残っていないという問題がありました。

私の場合は一時期よりも減らして現在は国内株・外国株合わせて、20銘柄の保有におさえるように努力しています。

NISAの積立投資枠で分散されたインデックスを保有していますので、個別株部分は無理に分散を意識する必要はないのではないかというのが個人的な意見です。

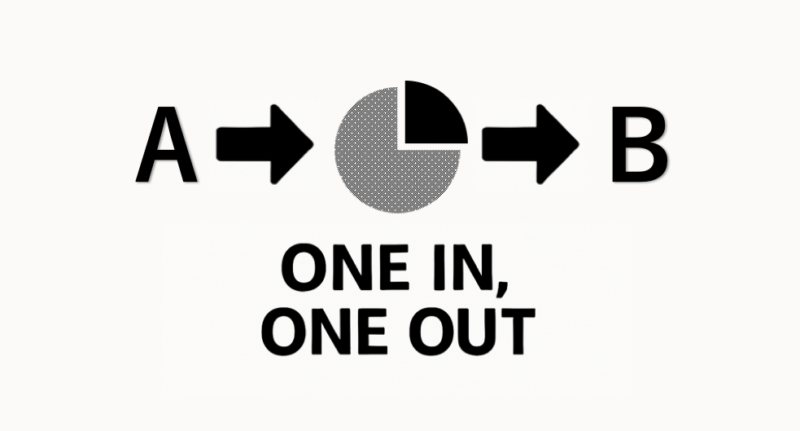

ワンインワンアウト

銘柄数をおさえるために本書で紹介されていた「ワンインワンアウト」という考え方が参考になりました。

これはミニマリストや断捨離の界隈で使われる言葉だそうです。

「1つ買ったら、1つ捨てる」。

これはポートフォリオ運用でも大事なことだと著者は感じています。

著者も私同様に基本的に「買いたい病」ですので、放っておくとどんどん銘柄数が増えていきます。

するとだんだん管理が行き届かなくなってきます。

ワンインワンアウトを意識すると、 組み入れたい銘柄をA、外す銘柄をBとして、AとBのどちらを採用するのか、よく吟味するようになります。

AにBを大きく上回る魅力がなければ新たに採用しないということですから、安易な銘柄数増加が避けられ、 良質なポートフォリオを維持することにつながります。

暴落時の行動を決めておく

著者は暴落時にどう行動するかをあらかじめ決めておくことにしています。

それは2つあって、

①暴落時に買うものを決めておく

②暴落時に売るものを決めておく

というものです。

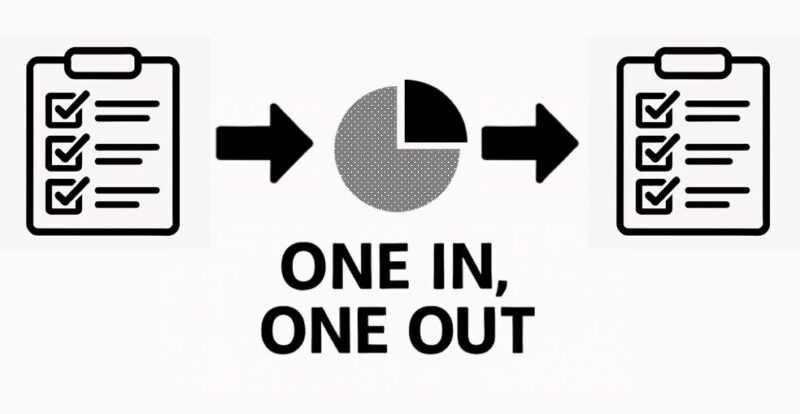

①に関しては、暴落が起こった時に備えて「買いたいものリスト」をつくっておきます。

これをやっている人は意外に多いかもしれません。

普段は株価的にも高く評価されがちな優良企業は、こういったチャンスを活かせないとなかなか買えません。

②に関しては実践されている方は少ないかもしれませんし、著者の場合は常時ほぼフルポジションと言っていい状態なので、何かを売らないと優良企業を買うことはできないという背景もあります。

ちなみに私も、著者と同じ状態なので②は取り組んでいます。

特にフルポジションの人はチャンスが到来した時に資金を確保するため、平時から「売りたいものリスト」もつくっておくと良いでしょう。

こうしておけば、 スムーズに銘柄をシフトすることができます。

著者の場合、実際は少ない単元数のものとか、直近で買った、理解の進んでいないものを「後入先出法」的に売却していくことが多いとのことです。

この点も私と非常に似た考えでした。

「ワンインワンアウト」をあらかじめ計画しておいて、暴落時に実行するということです。

著者は「暴落は、ポートフォリオの質を向上させる絶好の機会」と位置付けてみることを提案しています。

暴落時の「ワンインワンアウト」ですので、損切りした上での銘柄入れ替えになることも十分あり、合理的ではないかもしれません。

暴落時は全ての銘柄が下がっているかもしれませんので、ワンアウト銘柄銘柄は安いときに売ってしまう結果になるかもしれません。

しかし、必要とするワンイン銘柄は安いときに買えることになります。

ここはポートフォリオの質を向上させるため、買付余力を確保するための必要悪だと考えて取り組んでいます。

大切なのは心の準備をしておいて、あらかじめ計画していたことを冷静に対処することです。

日本の個別株を買う理由

経済が成熟し、成長性の面で見劣りする日本の個別株。

なぜ著者はあえてそこに投資しているのかについての思考法が参考になりましたので紹介します。

著者は以下の3つを意識しているとのことです。

①企業の経済活動、 そして経営者の考えをより身近に感じられる

②企業との双方向のコミュニケーションが可能なことを筆頭に、情報収集の面で有利な立場にある

③日本企業の価値創造プロセスに投資家として関わることを通じて、日本のより良い社会づくりへの参画意識を持つことができる

②については広い意味で情報収集ということになりますが、特に「他の投資家が考えていること」について情報が得やすいということを著者は重視しています。

著者は「価値」と「価格」の乖離に着目して投資するのを基本線としていますが、「価格」がどのような思惑によって決められているのかを知ることは大きな安心感につながりますし、本源的な「価値」 とのギャップが大きければ大きいほど、儲けの機会も広がります。

「この要素は、 まだ気付かれていないな?」 「この要素は、過剰に評価され過ぎじゃない?」などの肌感覚を得ることは、なかなか外国株では難しいでしょう。

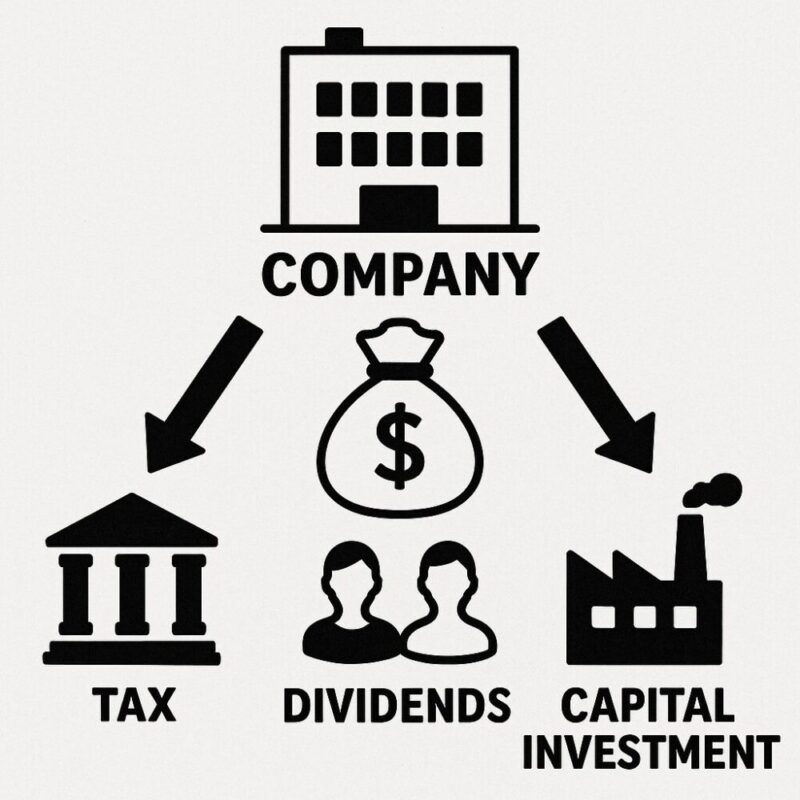

③に関して、日本にとって価値のある企業、課題を解決しながらしっかり付加価値を生み出している企業が適正に評価されることは、資金面・人材面・商取引などを通じてその企業をさらに強くします。

そして創造した価値の社会への波及・還元 (取引先の繁栄、雇用、税金、投資のリターン etc.) が、日本をより豊かにすることにつながります。

日本のインデックスではなく日本の個別株に投資する理由は、日本のインデックスには選別機能がないことも理由として挙げられます。

アメリカのインデックスは

直近4四半期連続で黒字を維持し、流動性のある大型株に絞ったS&P500。

「世界代表」の30社とも言うべきグローバル企業のオールスターが揃ったダウ平均があります。

アメリカのインデックスはいずれも新陳代謝が非常に活発です。

一方で日本のインデックスは

東証プライムに上場する国内株式全銘柄を対象とした選別機能機能がないTOPIX。

「日本代表」の名だたる古参大企業225社がまんべんなく入っている日経平均があります。

どうしてもアメリカのインデックスに見劣りすると言わざるを得ません。

玉石混交の色が濃い日本のインデックスに、あえて投資する気は起きないと著者は述べています。

個々の銘柄を見れば、規模の大小を問わず、 少なからず 「玉」はあるので、それを自分なりに拾っていきたい。

そう思うようになったそうです。

仮説検証

個別株を投資する理由として、ビジネスパーソンにとっても重要な考え方が書かれていましたので紹介します。

著者は個別株に投資するモチベーションとして「自分の投資アイデアの妥当性を、株式市場を通じて証明したい」という想いがあるようです。

この点も、私は非常に共感できました。

またこの点は、色んな会社の企業価値が詰め合わさったインデックス投資では決して味わうことができない醍醐味になります。

これは経営者(特にオーナー系企業の)が「自社の事業価値を世に問いたい」と考えるのに似ているかもしれません。

この2つを結びつけて考えると、投資家として「(経営者の考える)価値を価格に反映させたい」というモチベーションにつながります。

永久成長率に着目する

本書では理論株価の算出法について紹介されていました。

これはDCF法のように手間のかかる計算はしません。

将来のキャッシュフローを現在価値に割り引くようなことはせず、「株主価値」をTVの現在価値とみなし、FCFも純利益で代替する簡易的な試算法になります。

DCF法との違い等、詳細は本書を読んでいただきたいですが、以下のような手順で理論株価を算出します。

①1÷(r-g) = 理論PER

※r:期待収益率・割引率

※g:永久成長率

②5年目の当期純利益予想値 ✕ (1+g) = 6年目の当期純利益の予想値

③6年目の当期純利益予想値 ✕ 理論PER = 5年後時点の理論時価総額(継続価値)

④5年後時点の理論時価総額 ÷ (1+r)^5 = 理論時価総額(株主価値)

⑤理論時価総額(株主価値) ÷ 普通株式数 = 目標株価

①の理論PERの計算式に着目すると分母が小さくなれば継続価値は高まることになるのが分かります。

ここで著者が着目しているのが「永久成長率を高く見積もることができるかどうか」になります。

「事業のボラティリティが低く、半永久的に一定の成長率を見積もって良い」と考えられれば、 継続価値を高く計算できます。

成長率が高くてどんどん拡大している市場では、新規に参入する後発企業も商機を見いだして利益を上げやすい市場環境です。

初期投資を回収するのも容易なので、後発が次々と参入してきます。

そして価格の引き下げ競争が起こり、初期には支配的な地位を築いていた既存の企業も稼げなくなる。

これでは永久成長は実現できずサステナブルではありません。

一方、成長率が低くて後発企業が商機をつかみにくく、初期投資をなかなか回収できない市場ならば、既存の企業は支配的な地位を維持しやすいです。

「小さな池の大きな魚」であり続けられるので、悠々と安定的に高い利益を上げることができるのです。

このような状況をつくり出している企業は、効率的な規模で参入障壁の 「堀」を築くことができているお手本と言えます。

理論株価(ろくすけさん方式)を実践してみて

実際にDCF法で理論株価の算出を試みると分かると思いますが、FCFは年によってばらつきが大きく、将来のキャッシュフローの設定の仕方によって目標株価が大きくばらつくことになります。

一方で、当期利益についてはFCFと比較して推移が安定しており、中期経営計画等で企業が目標として宣言しているケースもありますので、比較的扱いやすいと感じました。

現在私はろくすけさん方式とマネックス証券の理論株価算出ツールをハイブリットさせる方式で見積もっています。

①理論PERは来期Consや今期Cons、予想PER1年平均、予想PER3年平均などを当て込んでみる。

②5年目の当期純利益予想値 ✕ (1+g) = 6年目の当期純利益の予想値

※g:当期利益成長率

③6年目の当期純利益予想値 ✕ 理論PER = 5年後時点の理論時価総額(継続価値)

④5年後時点の理論時価総額 ÷ (1+r)^5 = 理論時価総額(株主価値)

※r:期待収益率・割引率(WACCと同じ割引率で設定)

⑤理論時価総額(株主価値) ÷ 普通株式数 = 目標株価

目標株価には現在の自身の取得単価を入れています。

そしてExcelのWhat IF分析(ゴールシーク)機能を使い、現在自身が保有している銘柄の取得単価はgの当期利益成長率が5年平均で何%成長する前提になっているのかを逆算します。

個別企業のこれまでの利益成長率の実績と比較して、計算結果がマイナス成長や、ゼロ成長、低成長の結果が返ってきたなら、割安で購入できたことが確認できます。

保有銘柄については、目標株価の算出に用いた利益成長率や、理論PERの前提を変える必要がないか定期的にウォッチします。

当然、現在の当期利益が更新されれば、将来の当期利益も更新する必要があります。

rの期待収益率・割引率については企業間であまり大きく変えないようにしており、現在ならば6%程度のWACCを使うようにしているのですが、ここも見直す余地はあると考えています。