バイプロLOG

バイプロLOG

Table of Contents

全国保証株式会社(7164)銘柄分析

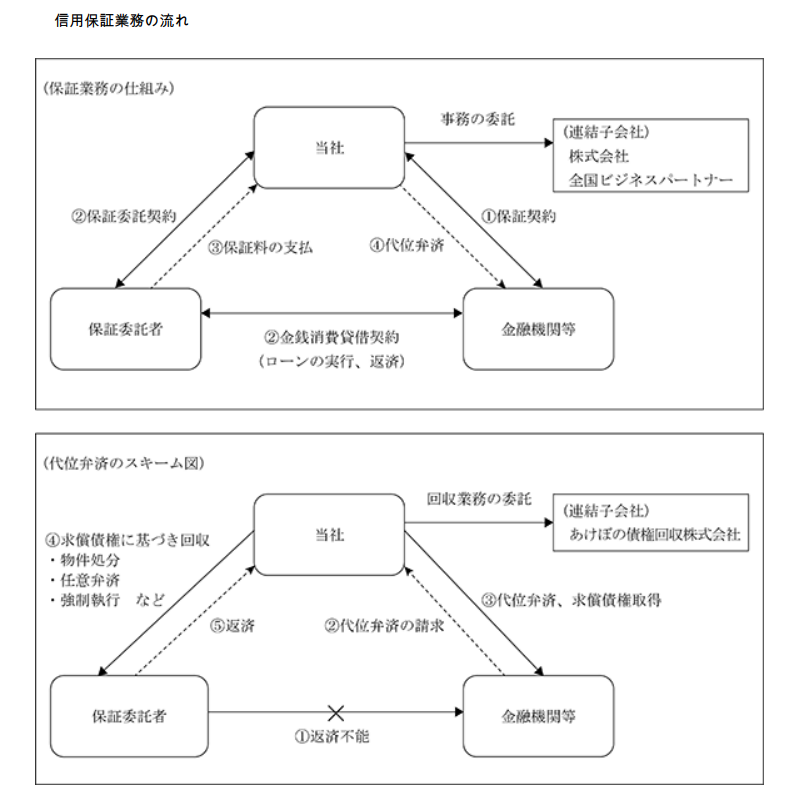

全国保証は、マイホーム購入する人に対して住宅ローン保証を提供しています。

通常、住宅ローンを借りる際には金融機関が返済能力のある連帯保証人を求めますが、親族や個人に連帯保証を頼むことは容易ではないケースがあります。

全国保証は個人に連帯保証を求めることなく、借入人の信用を高め、契約をスムーズに進める事業を行っています。

借入人が金融機関に住宅ローンの申し込みをする際、全国保証が連帯保証人としての役割を果たすことで、金融機関のリスク低減にも繋がります。

また、借入人にとっても個人に追加の負担をかけずに住宅購入が可能というメリットがあります。

全国保証は保証料を通じてこのサービスを提供し、住宅ローンの活性化を支え、社会的な役割を果たしています。

もし借入人の返済に困難が生じた場合、全国保証は金融機関に代わって一時的な返済を行います。

これを代位弁済といい、その後は借入人と相談しながら返済を進めます。

全国保証のサービスは、借入人のマイホーム購入の夢を実現するために金融機関と連携し、円滑な契約手続きと返済サポートを提供します。

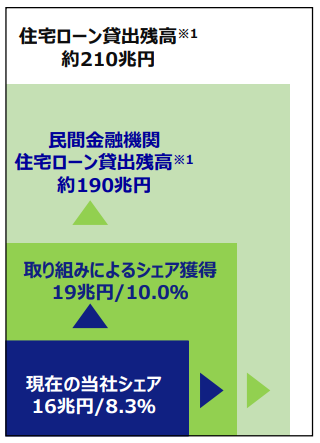

今後の市場性

全国保証は1981年の設立以来、信用保証事業を展開しており、その主力は住宅ローン保証です。

保証金額は15兆円以上で、国内最大規模の住宅ローン保証会社として信頼と実績を築いてきました。

しかしながら、民間金融機関による住宅ローン貸出残高は約190兆円にもなり、全国保証のシェアは1割にも満たないため、巨大な既存住宅ローン市場でも更なる成長余地が残されていると考えられています。

他の多くの住宅ローン保証会社が金融機関の子会社や地域金融の共同出資によるものであるのに対し、全国保証は独立系の保証会社として特徴付けられます。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

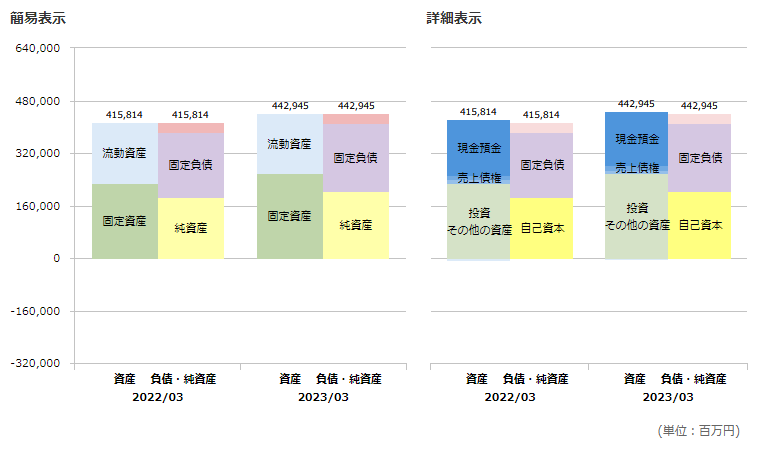

貸借対照表(B/S)

以下は、全国保証のバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

有価証券報告書より作成

負債には前受収益がの大きな割合を占めているのですが、債務保証の引受の対価として保証委託者から受け取っている収入保証料になります。

収入保証料は一括して収受する場合と、各月において収受する場合があります。

保証料として一括して受け入れた未経過保証料のうち、1年以内に収入保証料へ計上される見込みのものを流動負債、1年を超えて収入保証料へ計上される見込みのものを非流動負債としています。

一括で受領した保証料については、代位弁済に備え、安全性の高い預金、国債等の低リスク商品を中心に保有・運用されており、バランスシートの大きな割合を占めている投資その他資産に含まれています。

全国保証の運転資金の需要は、代位弁済金の支払ならびに販管費等の営業費用の支払になります。

全国保証のビジネスモデルでは保証引受の役務と同時に対価である保証料を収受することが多く、必要資金の流動性および源泉の安定的確保が可能とされています。

そのため、運転資金は十分に厚みのある自己資金で対応する事になっています。

損益計算書(P/L)

以下は、全国保証の損益計算書です。

売上高・営業利益・営業利益率・純利益

2023年3月(第43期)より連結財務諸表を作成しているため、2022年度より連結財務諸表の数値を採用しています。

営業利益率は驚異の80%近くを維持している収益性の高いビジネスモデルです。

この水準の営業利益率の会社は筆者の知る限り、なかなかないと思います。

有価証券報告書より作成

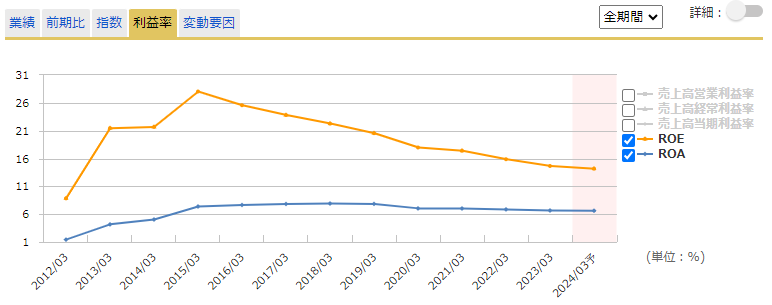

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEで全国保証の収益性を折れ線グラフで示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

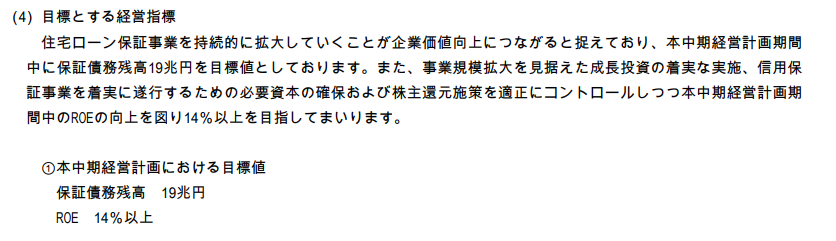

ROEは中期経営計画で期間中に14%以上を経営目標としています。

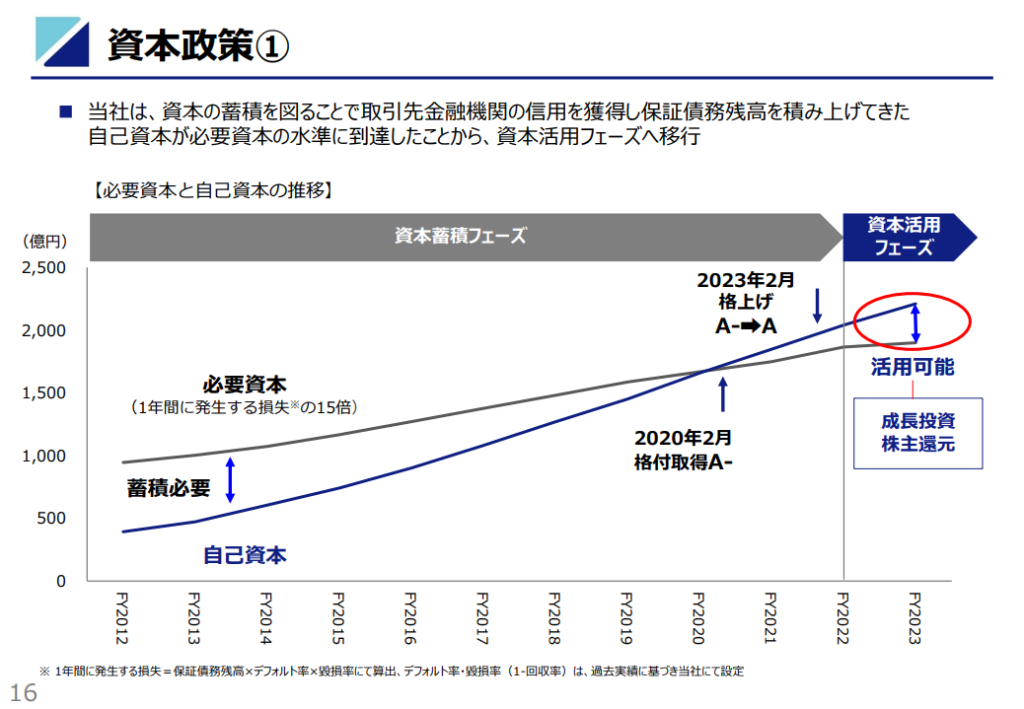

全国保証はこれまで戦略的に自己資本を拡大する戦略が取られてきました。

それに伴ってROEは数値上減少しています。

今後は積極的な成長投資と株主還元を行う方針が打ち出されています。

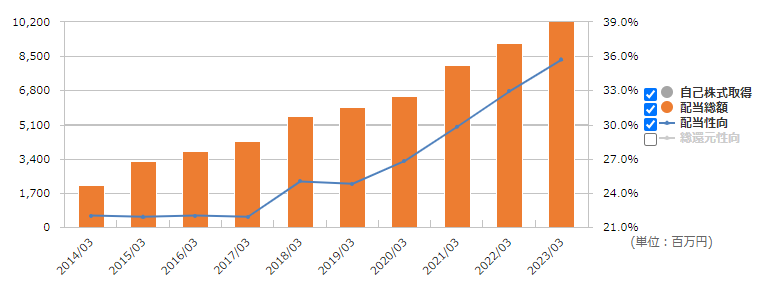

株主還元

全国保証は既に10年以上連続増配実績のある銘柄です。

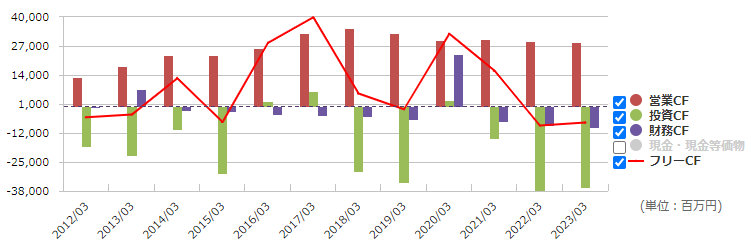

キャッシュフロー

以下はキャッシュフロー計算書を元に全国保証のキャッシュの推移を表しています。

今回の内容が参考になれば幸いです。