バイプロLOG

バイプロLOG

Table of Contents

株式のβ (ベータ) 値とは

今回は個別銘柄情報で見られるβ値の算出方法について紹介いたします。

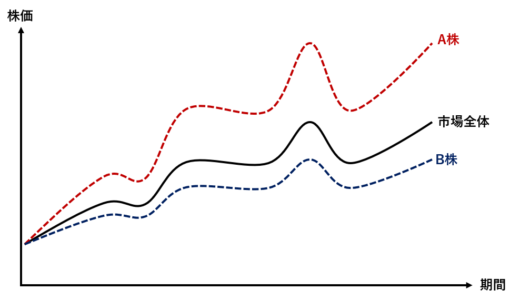

β(ベータ)値は株式市場(日本のTOPIXや米国のS&P500)との相関性を表す指標で、個別株の値動きの大きさを示しています。

β値についてまとめると以下になります。

- 株式市場全体と同じ値動き:β=1

- 株式市場よりもボラティリティが小さい:β<1

- 株式市場よりもボラティリティが大きい:β>1

βについての解説は以下の記事も参考にしてください。

株のβ値やリスクフリーレートから投資を考える

株のβ値やリスクフリーレートから投資を考える

β (ベータ) 値の計算方法:Johnson & Johnsonを例に

今回は筆者の保有銘柄の一つであるJohnson & Johnson(JNJ)を例に紹介いたします。

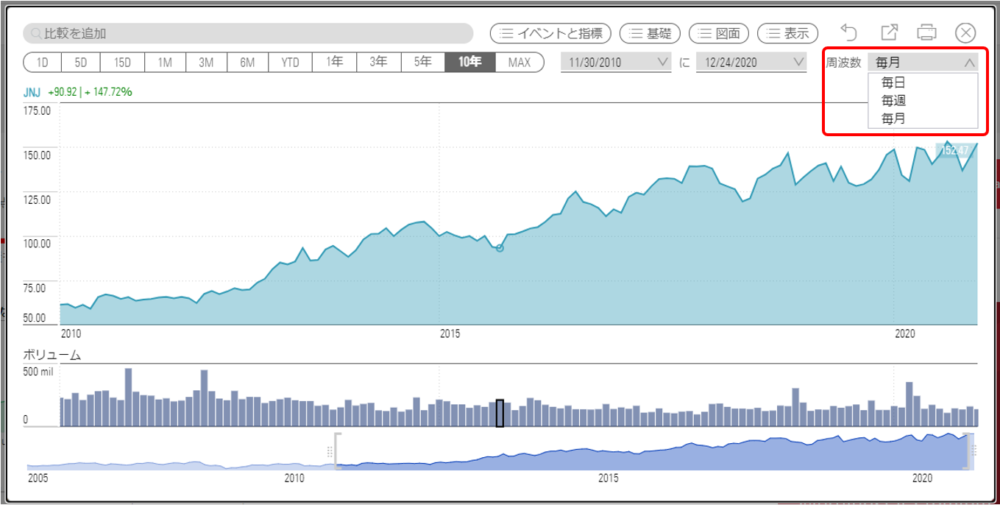

まず必要になるのが、βを見たい個別銘柄の株価の時系列データになります。

今回はモーニングスターで5年間の毎月の株価を抽出してきました。

モーニングスターでは周波数を「毎日」か「毎週」か「毎月」から選択することができます。

銘柄によっては取引がされない日が発生することから、実務ではβを算出する際に週毎か月毎の株価を用いて、週毎か月毎の株式リターンを用いることが多いようです。

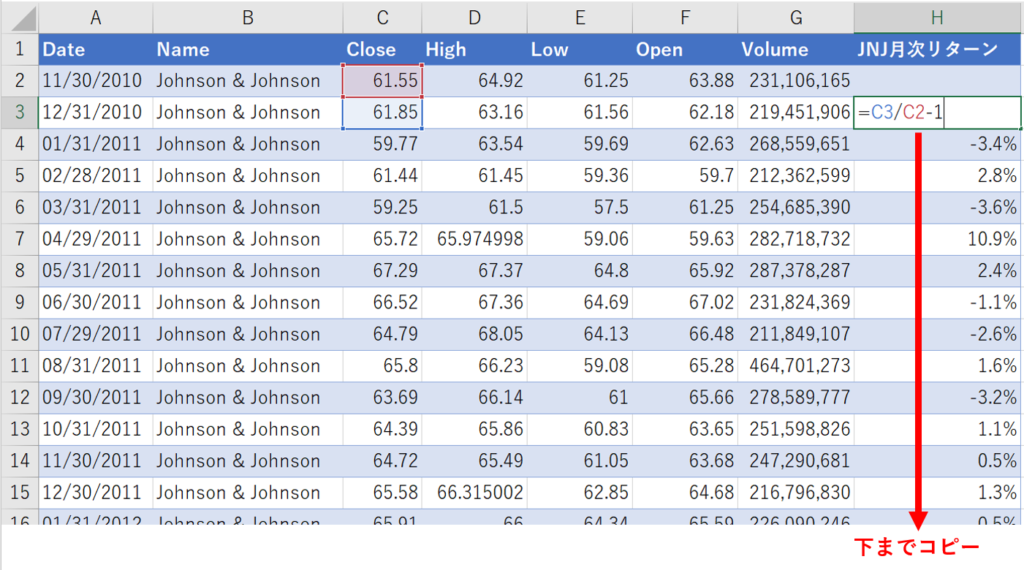

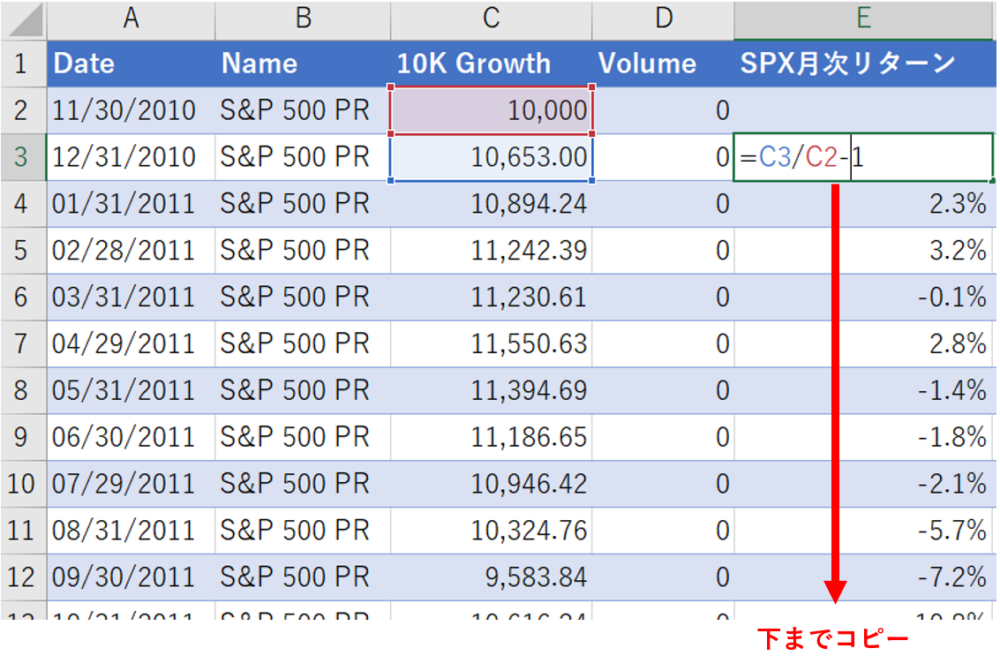

個別株の2015年11月から2020年11月までの5年間の月次リターンを求めました(以下の例では期間を広めに抽出しています。)。

株価は終値を使用しています。

次に個別銘柄の5年間の月次リターンを求めるまでと同じ作業を株式市場の値動きに対しても行います。

今回はニューヨーク証券取引所上場企業ですので、S&P500インデックス(SPX)の価格の時系列データをモーニングスターより抽出します。

株式市場のベンチマークとしては、より市場の時価総額を広範囲にカバーしている時価総額加重平均型のインデックスの方が望ましいです。

したがって、米国市場の場合はダウ平均よりもS&P500、国内市場の場合は日経225よりもTOPIXということになります。

今回はS&P500について、以下のように個別銘柄と同じ期間の月次リターンを求めます。

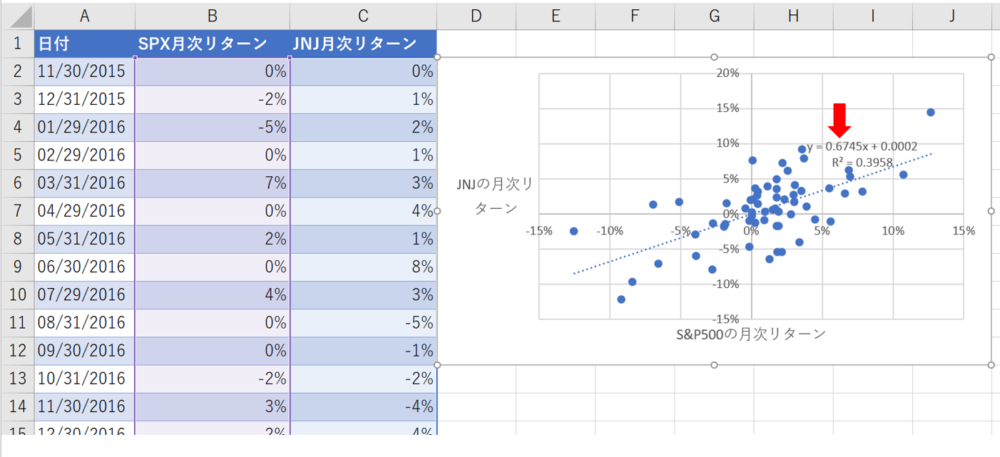

最後に残布図を作成します。

横軸にS&P500の月次リターン、縦軸にJNJの月次リターンを表しています。

近似曲線の傾きがβ値になります。

仮にS&P500と全く同じ値動きの個別株があった場合、個別株のリターン÷S&P500のリターンで示される近似曲線の傾き=1、すなわちβ=1となります。

JNJはβ=0.67となりますので、過去5年間のデータではS&P500と比較してリターンが低いという結果になります。

Google FinanceとReutersのβ値と比較

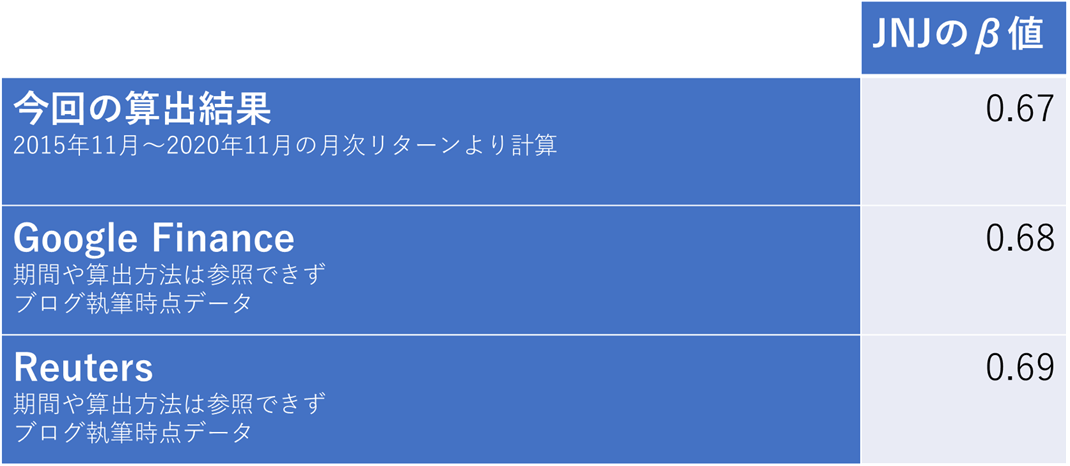

今回のβ算出結果と自分で計算しなくとも参照可能なβ値を比べてみたいと思います。

以下のようにGoogle FinanceとReutersのデータとを比較してみましたがほぼ同じ値となりました。

Google FinanceとReuters何れもいつからいつまでの期間で計算しているのか、週毎の株価で計算しているのか、月毎の株価で計算しているのかはわかりませんでしたが似たような結果になっていることから似たような算出方法である事が考えられます。

何れにせよ、βは算出する期間や時期によっても変わってくるものとして知っておきましょう。

尚、Google Financeではスプレッドシートのセルに「=googlefinance(“JNJ”,”beta”)」と入力するだけで簡単にJNJのβ値を算出することができました。

いかがでしたでしょうか。

今回の内容が参考になれば幸いです。