バイプロLOG

バイプロLOG

Table of Contents

β(ベータ)値とは

β(ベータ)値は株式市場(日本のTOPIXや米国のS&P500)との相関性を表す指標で、個別株の値動きの大きさを過去のデータから計測することができます。

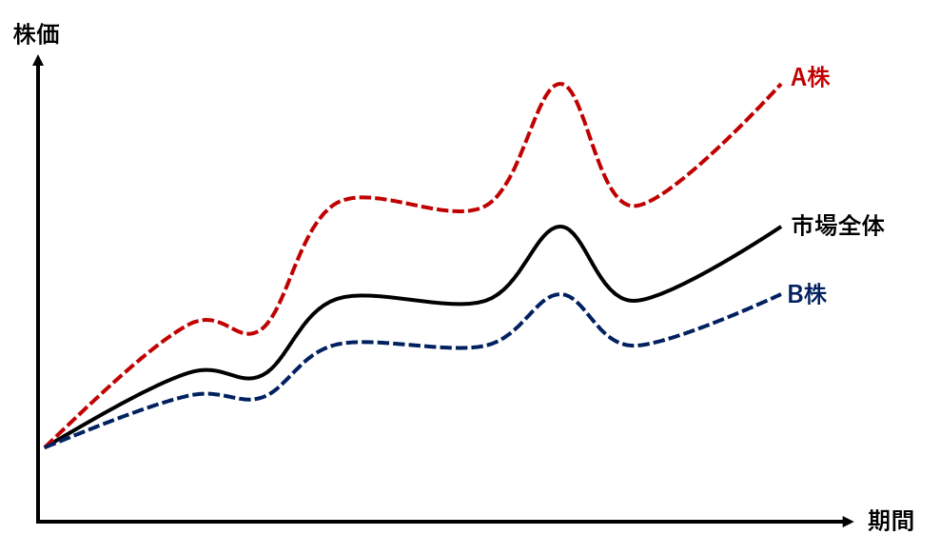

下の例ではA株は株式市場全体の値動きと比較してブレ幅(リスク)が大きい分、期待リターンも大きくなります。

一方B株は株式市場全体の値動きと比較してブレ幅(リスク)が小さい分、期待リターンも小さくなります。

βという指標で表すと株式市場と全く同じ動きをする株式があった場合、β=1になります。

A株はβ>1、B株はβ<1となります。

例えば株式市場全体が±10%で値動きをする場合、β=2では±20%、β=0.5%では±5%で変動することになります。

我々個人投資家はβを見ることで、過去のデータから個別株がS&P500指数(米国の場合)と比較して、どれくらい期待リターンとリスクがあるのかを知ることができます。

βの具体的な算出方法について知りたい方は以下の記事も参考にしてください。

株式のβの算出方法

株式のβの算出方法

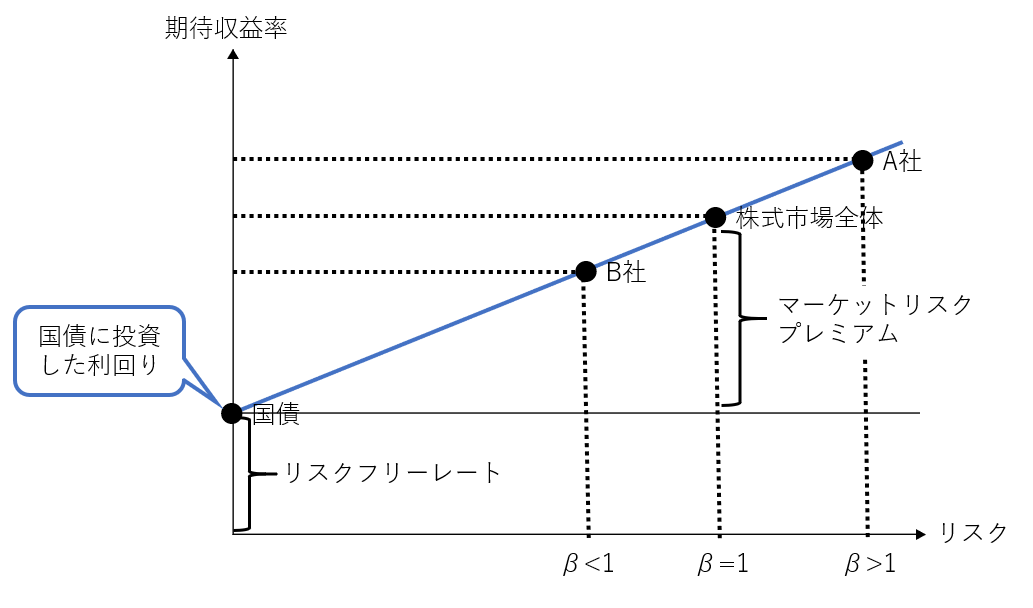

時代のリスクフリーレートに応じた資産運用を

個人の資産運用を考える上では、今現在のリスクフリーレートがどれくらいなのかを知っておくことは重要です。

リスクフリーレートは読んで字のごとく、無リスクで得られる金利(利回り)を指します。

身近な資産では、銀行の預貯金がイメージされますが、ファイナンスの世界では長期国債の利回りをリスクフリー・レートとみなすことが一般的のようです。

何れにせよ、現在の低金利下では無リスクで得られる利回りは限りなくゼロに近いと言えます。

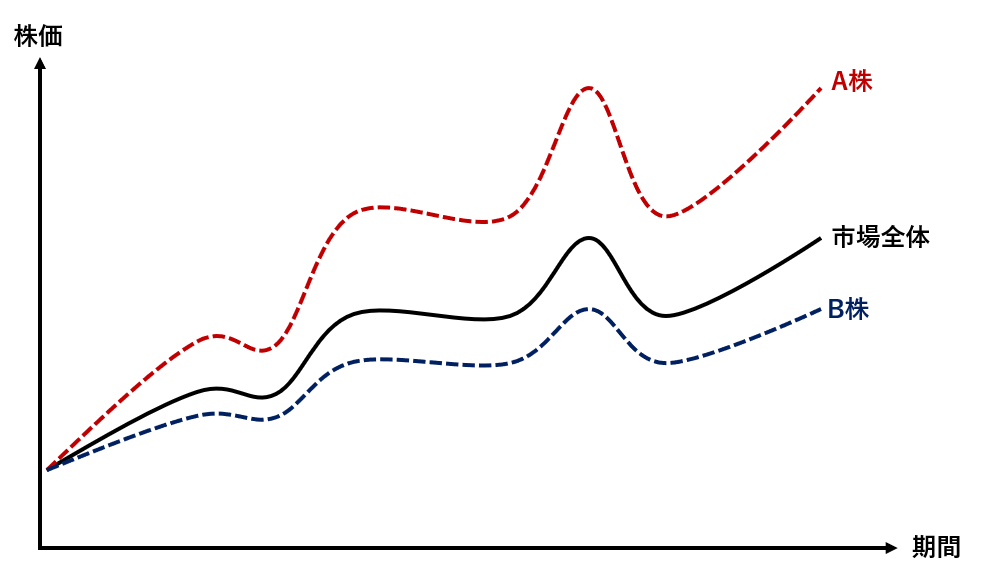

A株とB株のリスク(β)-期待収益率との関係を以下にまとめます。

かつては、郵便貯金に預けておけばお金が増える時代がありました。

無リスクで得られる金利も十分にある時代でしたので、上の図でリスクを取ってA株やB株でお金を増やすよりも預貯金を使い、無リスクで確実に資産を増やすことはある意味合理的な運用方法だったと言えます。

逆に現代の日本ではリスクフリーレートはほぼゼロに近いため、リスクを取って株式を含めたポートフォリオで運用をしなければ貯めたお金は増やせないということになります。

まとめ

S&P500指数に連動しているETFや投資信託に投資をしている人も最近は多いのではないでしょうか。

S&P500指数等のインデックスと比較して高いパフォーマンスを目指して個別株を選択する方もいると思いますが、β値からインデックスと比較して高いリターン(リスクも高くなる)が期待できるのかどうかを参考にする一つの材料となります。

β値についてまとめると以下になります。

- 株式市場全体と同じ値動き:β=1

- 株式市場よりもボラティリティが小さい:β<1

- 株式市場よりもボラティリティが大きい:β>1

ただしβ値は切り取る期間によっても異なってくるものですし、過去のデータから算出されたものになリます。

これだけで投資の判断をするというものではありませんし、未来も同じようなリスクとリターンになるとも限らない点は留意しておく必要があります。

今回の内容が参考になれば幸いです。