バイプロLOG

バイプロLOG

Table of Contents

残クレとは3つの仕組みを持つローン

最近トヨタに車を見に行きました。

近頃よく耳にする残クレという買い方もあるということを販売店スタッフから提案されました。

皆さんもCMなどで耳にしたことがあるかもしれません。

初めて聞く方にとっては少し複雑に感じる内容でしたので解説していきたいと思います。

結論から記載すると 残クレとは残価設定型ローンのことで、以下の3つを仕組みを持つローンと覚えてください。

- 購入する車の◯年後のメーカー買取価格(残価)を設定

- 車両総額から◯年後のメーカー買取価格(残価)を除いた金額を購入者がまず支払う

- ◯年後が来たら、「新車乗り換え」 or 「車を返却」 or 「車をお買い上げ」

メリット・デメリットとあわせて順番に解説します。

仕組みその① :購入する車の◯年後のメーカー買取価格(残価)を設定

<メリット>条件を満たせば◯年後の車両価値はメーカーが保証してくれる

残価すなわち◯年後の車両価値は、市場価格に影響されることなくメーカーが保証してくれるというものです。

選択できる◯の年数については、販売店や車種によっても異なるようです。

残価設定の設定は誰がするものなのでしょうか?

◯年後の残価(車両価値)の設定はメーカーが行います。

残価(車両価値)を何年後のものに設定するかは購入者が決めます。

ただし、1~5年後などメーカーが決めた年数の範囲で決めなければなりません。

◯年後の車両価値は、市場価格に影響されることなくメーカーが保証と記載しましたが、残価よりも市場価格が低くなる場合があれば、逆のケースもあります。

逆のケースですとローンを組まずに一括で購入をして、◯年後に自分で売却した方が高く売れるということになります。

その他、筆者が感じた注意点を次に記載します。

<注意点> ◯年後の車両価値はメーカーが保証してくれないケースもある

◯年後の支払いについてトヨタの場合は「車両状態が事前に定めた規定外である場合には、別途精算が発生します」という注意書きがありました。

事故に伴う損傷や、改造車化してしまった場合、一定基準を満たさないと判断されることを想像しますが、詳細は販売店スタッフに聞いてみてください。

◯年後までは完全に自分のものになったという感覚で乗らない方が良さそうですね。

筆者の場合の車両買取条件を以下の記事で紹介していますので、興味のある方は参考にしてください。

残クレの車の買取条件をトヨタの例で紹介

残クレの車の買取条件をトヨタの例で紹介

<注意点> 全ての車種が残クレで購入できるわけではない

筆者が見た車は、売り出されてから1年も経っていない車種でしたので残クレを提案されたのかもしれません。

一方で、売り出されてから年数が経っている車種の中には残クレで購入できないものもありました。

想像するに、ある程度リセールバリューが見込める対象車種及び残価年数が設定されているものと考えています。

仕組みその②:車両総額から◯年後のメーカー買取価格(残価)を除いた金額を購入者がまず支払う

<メリット>月々の支払いの負担、購入時の負担が軽くなる

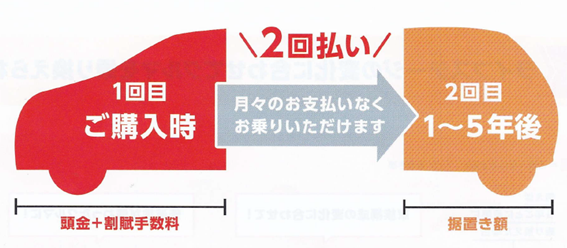

トヨタの場合、下の図の様に「車両総額-残価」の支払いは、月々の支払いにするケースもあれば、購入時に一括で支払いができるという選択もあるようです。

通常のローンと比較して月々の支払いの負担が軽くなる、又は現金一括払いに比べて購入時の負担が軽くなるというのがメリットになります。

<デメリット>残価に対しては ◯年後まで利息が発生し続ける

一方で、◯年後までの残高に対して利息が発生していることを忘れてはいけません。

購入時に「車両総額-残価」を一括で支払うケースでも◯年後の残価に対して割賦手数料という形で利息がかかっています。

筆者の場合、「車両総額-残価」を月々支払いにするよりは、 「車両総額-残価」を購入時一括の方が支払利息は少なくなるということで「車両総額-残価」を購入時一括支払いにしましたが、それでも実質年利3.9%分が割賦手数料という形で発生しています。

<デメリット>意外とローンを組む額が大きくなってしまう

仕組みその①で以下の様に解説しました。

重要な点なのでもう一度記載します。

- ◯年後の残価(車両価値)の設定はメーカーが行います

- 残価(車両価値)を何年後のものに設定するかは購入者が決めます(ただし、1~5年後などメーカーが決めた年数の範囲で決めなければなりません)

通常のローンですと最初に払えるだけ頭金を入れて、残りをローンで支払うということができます。

残クレの場合、上記の様な縛りがあった上で残価を最初に設定しなければなりませんので、現金をたくさん準備していたのに意外と頭金を多く入れられずに、ローンを多く組まされていると感じるかもしれません。

筆者の事例になりますが、残価設定できるのは1~3年の範囲でした。

車のリセールバリューは年数が経つと下がりますので、この場合、できるだけ「車両総額-残価」を多く支払っておきたい人は3年(3年後の車両価格を残価として設定)、逆の場合は1年(1年後の車両価格を残価として設定)を選択することになります。

筆者の場合、最長の3年を設定しても残価は車両総額の半分以上(購入時一括で支払う金額は車両総額の半分以下)でしたので、車両総額の半分以上の金額に対して3年間、実質年利3.9%分がかかってしまうことになります。

仕組みその③:◯年後が来たら、「新車乗り換え」 or 「車を返却」 or 「車をお買い上げ」

◯年後が来たら「新車乗り換え」か「車を返却」を選択する場合、乗っていた車は返却になります。

そのため、一定の条件はありますが「車をお買い上げ」以外の場合は支払いが発生しないという仕組みになります。

「車をお買い上げ」を選択する方はいよいよ契約時に設定した残価を支払い、本当の意味で車が自分のものになります。

残クレの金利キャンペーンによっては稀に得する人も

これまでの内容をふまえると、残クレはメーカーにとっても車の買い替え促進に繋がりますので非常によくできた仕組みだと感じます。

消費者側からするとお得かというと、残価に対しても金利は発生し続ける計算なのでお得な買い方ではなく、現金一括購入ができるならそれに越したことはないでしょう。

参考までに筆者の場合、キャンペーンにより割賦手数料を上回るキャッシュバックが得られる期間だったので、一時的にキャッシュが大きく減るのを回避するために、残クレを選択しました。

家計の観点では基本的に残クレの買い方はおすすめしませんが、キャンペーンによってはむしろ残クレで購入した方がお得なケースもありました。

ただし、筆者の場合、コロナ下での異例の大盤振る舞いの対応だと思われます。

残クレは途中解約ができるか?

金融機関と相談をして、指定の方法で繰り上げ返済をすれば可能です。

割賦手数料は実質◯年後の残価に対してかかる利息ですので、通常のローンと同様に繰り上げ返済をすれば、支払利息は軽減されます。

逆に繰り上げ返済をせずに契約通りの返済プランでは、下の図のグレーの矢印の期間も残価(下の図では据置き額)に対して、利息を払い続けることになります。

転勤の可能性がある方で、転勤先が都市の車を必要としない地域になった場合、売却のタイミングが◯年後に縛られるのも嫌ですね。

今回の内容が今後、車を購入される方の参考になれば幸いです。