バイプロLOG

バイプロLOG

Table of Contents

セルソース株式会社銘柄分析

2014年11月に再生医療等安全性確保法が施行されたのを受けて、2015年11月にセルソースが設立されました。

2019年10月には東証マザーズ市場(現グロース市場)に上場し、2023年10月には東証プライム市場に上場しています。

セルソースは再生医療の加工受託サービス、コンサルティングサポート、医療機器販売、マーケティングサポートを行っています。

加工受託サービス

業績の屋台骨になっているのは加工受託サービスになります。

患者さんの脂肪組織から脂肪由来幹細胞を抽出・培養する加工を医療機関から受託するサービスを行っています。

セルソースが再生医療のセントラルキッチンとして受託業務を行うことにより各医療機関は細胞加工センターを設ける必要はなく、細胞を培養する人材を確保する必要もなくなります。

医療機関にとっては初期投資や、維持費、再生医療の稼働率を気にする必要もなくなります。

医療機関では少量の脂肪組織の採取を行い、患者さんに対して複数回の脂肪由来幹細胞の投与が可能になりますので、医療機関と患者さんの負担軽減に繋がります。

以下が受託サービスの提供フローになりますが、発送の都度、配送並びに凍結保存の対価として手数料を収受しています。

脂肪由来幹細胞は変形性膝関節症の治療に使われており、現状、公的医療保険が適用されない自由診療になります。

また患者さんの血液からPRP(多血小板血漿)を生成し、血小板由来血漿製剤の作成を医療機関から受託しています(PFC-FD™)。

こちらも自由診療のもとで、変形性膝関節症や不妊治療に用いられています。

コンサルティングサービス

再生医療を行う医療機関より受託を受けて、医療機関が患者さんに再生医療を提供する際に必要となる各種申請・届出業務に係る書類作成等のサポート業務を行っています。

医療機器販売

医療機関の円滑な再生医療の提供を支援することを目的に、医療機関に対して、患者さんから血液及び脂肪等の組織を採取するために必要な医療機器を販売しています。

化粧品販売その他

再生医療の研究にもとづき開発した化粧品や美容液をコンシュマー向けに販売してます。

また、自社開発したセルソースなどの化粧品原料をB to B事業として、化粧品販売事業者に提供しています。

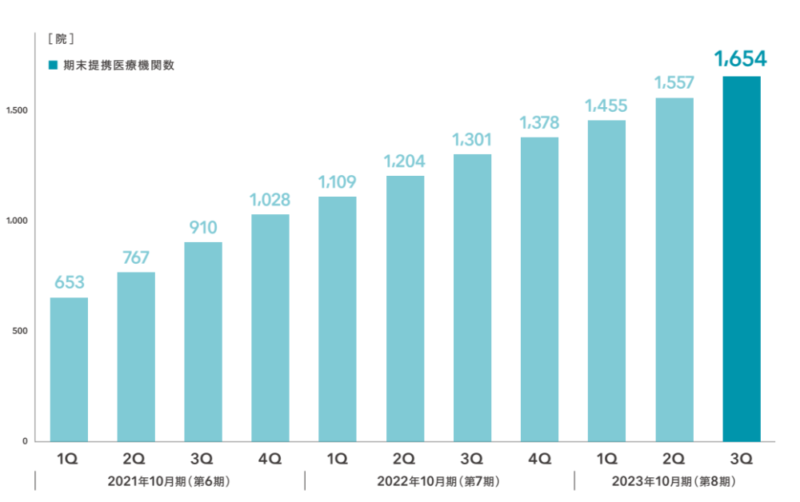

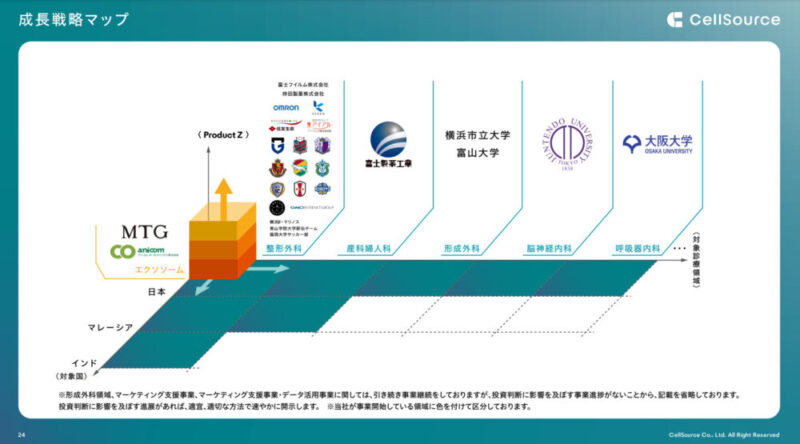

医療機関ネットワークの拡大が成長につながる

加工受託サービスがセルソースの屋台骨になっていますので、提供医療機関を拡大できるかどうかが今後の成長の鍵を握ります。

現状は順調に提携医療機関数を伸ばしています。

1,654の提携医療機関のうち1,200施設程度が整形外科領域のようです(2023年10月期)。

整形外科のうち提携施設は日本に存在する整形外科領域の施設のうち1/10以下であり、今後、整形外科の提携施設拡大や、産婦人科など整形外科以外の対象診療科への拡大も期待されます。

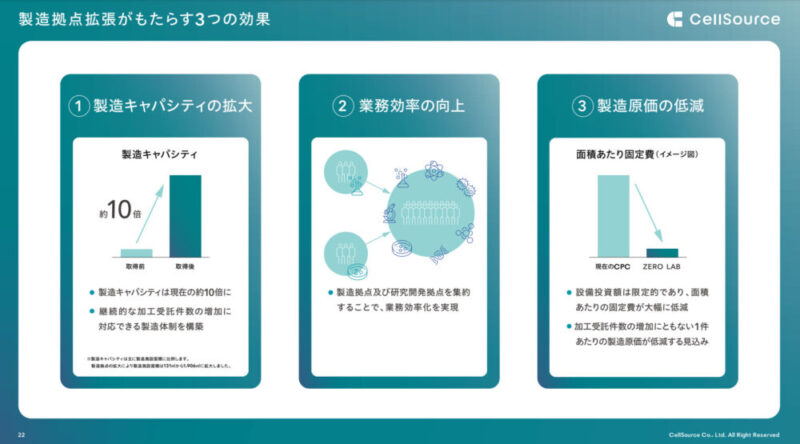

また、加工受託件数の拡大に対応できるように、設備投資も行っています。

製造キャパシティの拡大を行うことで、製造原価の低減など、生産性の向上と収益性のさらなる向上が期待できます。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

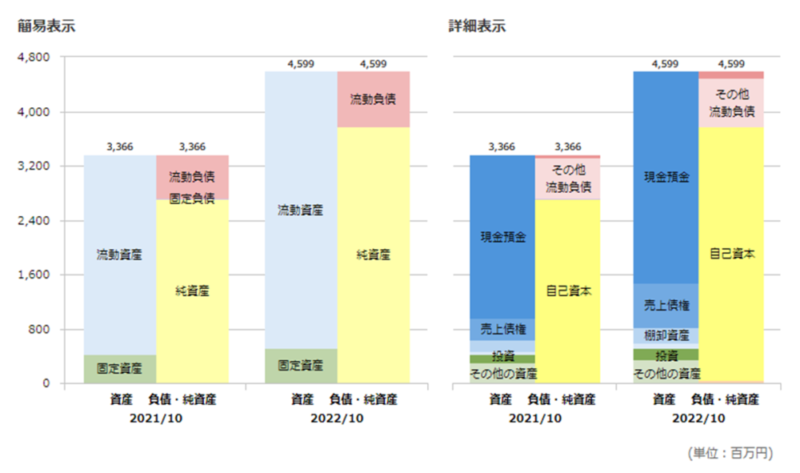

貸借対照表(B/S)

以下は、セルソースのバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

固定負債はありません。

直近自己資本比率は81.4%と財務の安全性は高いです。

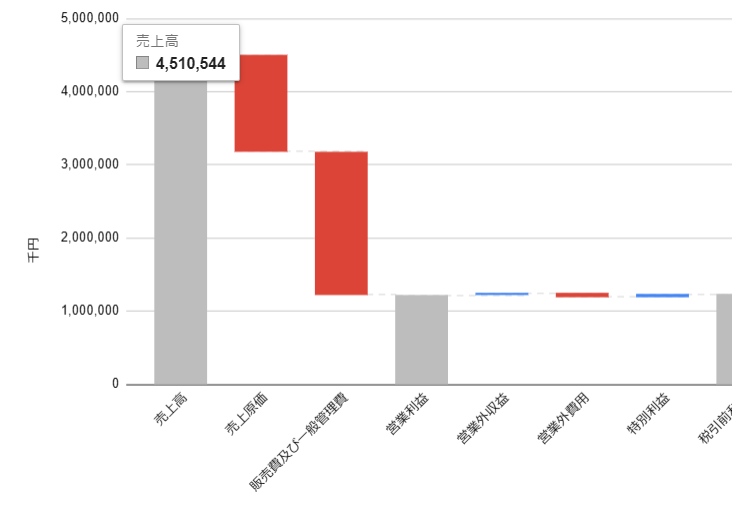

損益計算書(P/L)

以下は、セルソースの損益計算書です。

営業利益率が高く、非常に収益性が高いです。

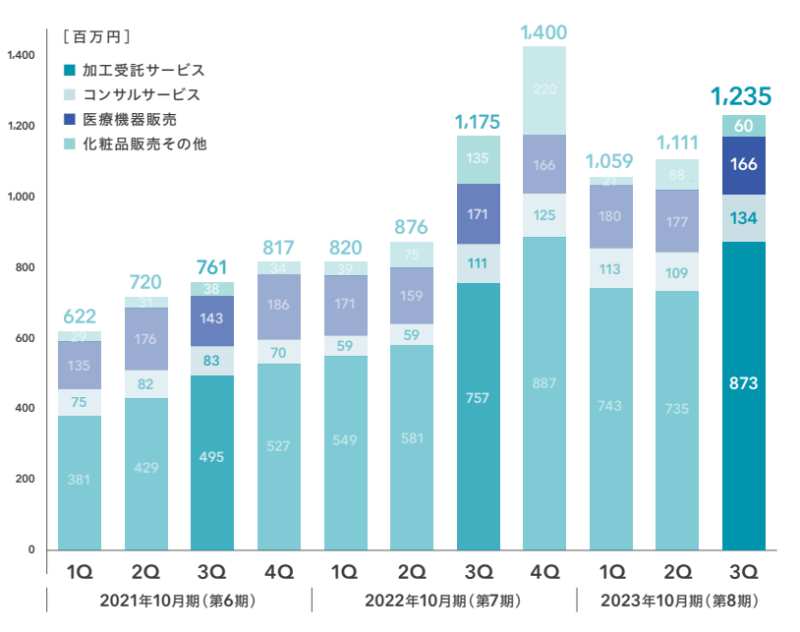

売上高・営業利益・営業利益率・純利益

2015年設立後2019年上場と比較的若い企業ですが、上場以来黒字を維持しており、20%以上の高い営業利益率を維持していることがわかります。

直近は増収・減益となっています。

有価証券報告書より作成

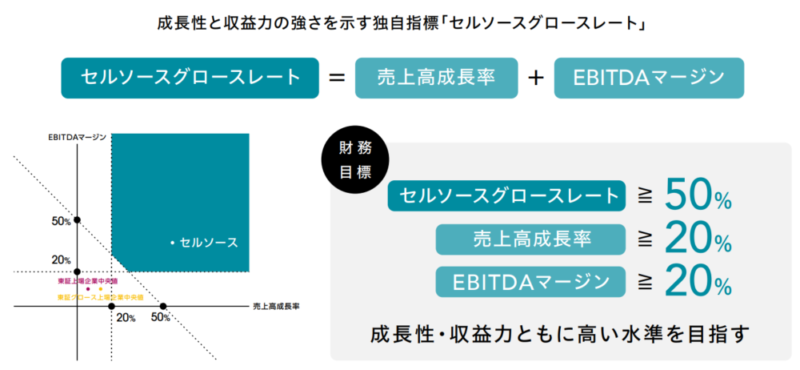

セルソースでは売上高成長率とEBITDA(営業利益+減価償却費)マージンを重要指標としています。

この2つの指標を足し合わせてセルソースグロースレートという独自指標を設定しており、強い成長性と収益力を維持することを当面の目標としています。

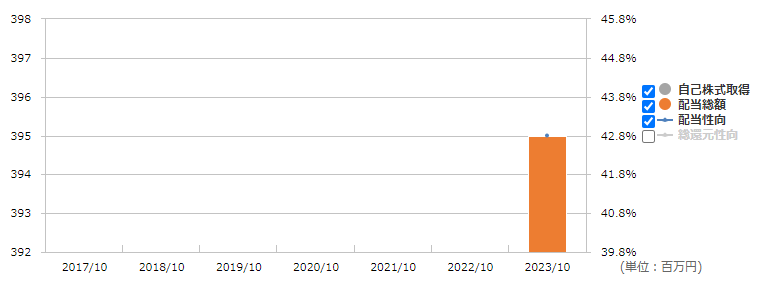

株主還元

セルソースは上場から歴史が浅くまだ成長ステージであるため、株主還元は積極的に行っていません。

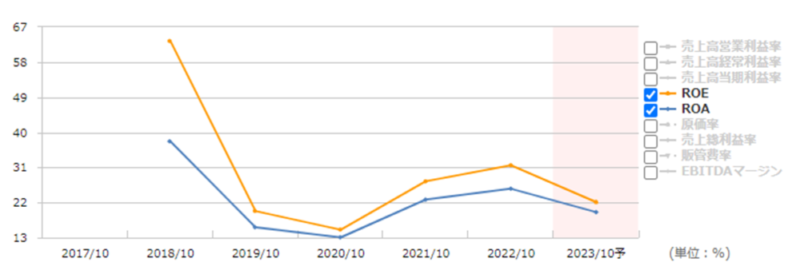

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEでセルソースの収益性を折れ線グラフで示しています。

マネックス証券

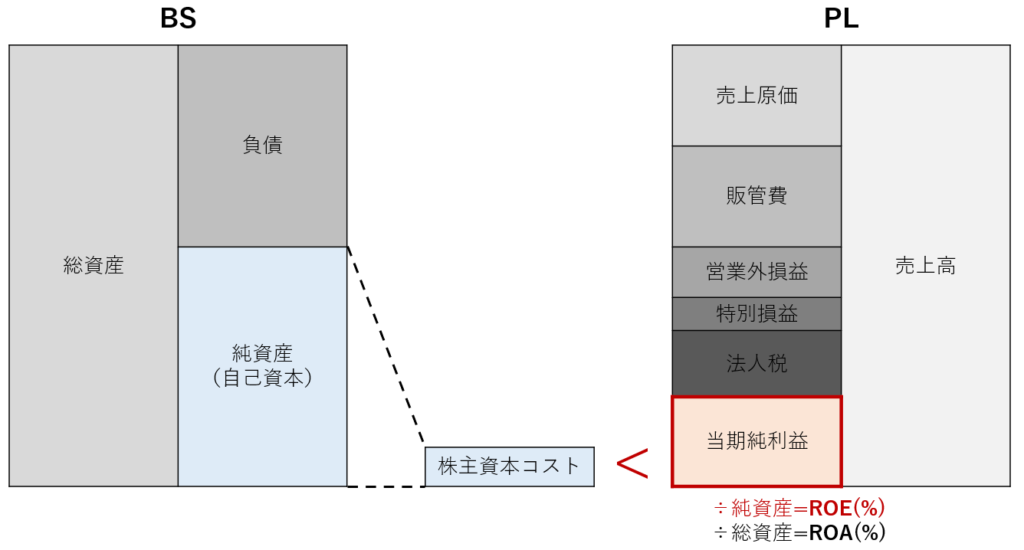

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

ROEは当期純利益を自己資本で割ったもので、株主視点の指標であると言えます。

一方、ROAは当期純利益を総資産で割ったものですので、全社的視点の指標であると言えます。

セルソースは株主還元を積極的に行うような成長ステージではないですが、株主還元により自己資本を減らさなくてもROAやROEの水準は高く、収益性が高いことがわかります。

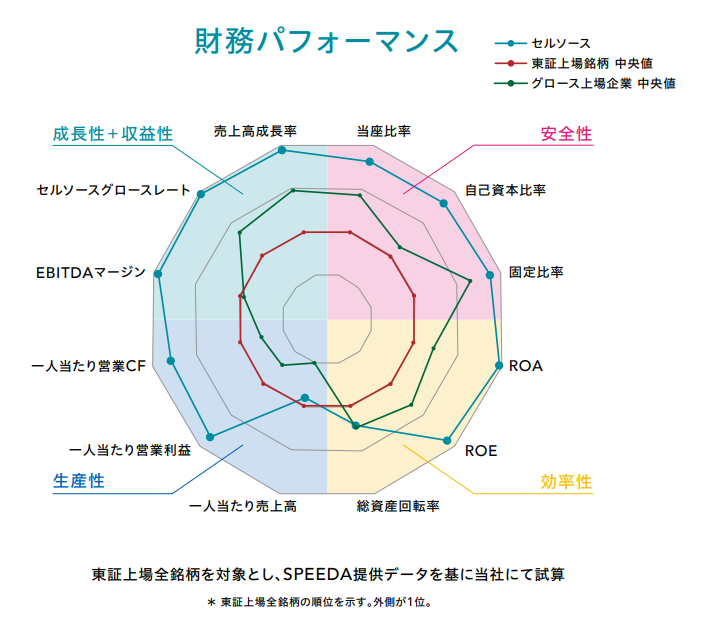

セルソースの成長性・収益性は東証上場銘柄やグロース上場企業と比較しても、高い水準であることがわかります。

キャッシュフロー

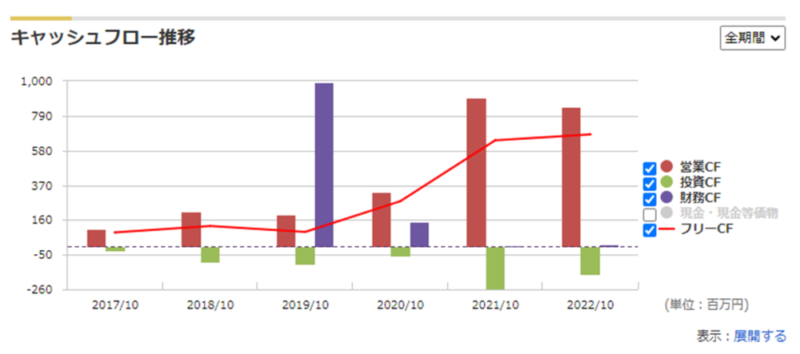

以下はセルソースのキャッシュの推移を表しています。

FCFは表示期間でプラスであり、毎年キャッシュが積み上がっていることがわかります。

今回の内容が参考になれば幸いです。