バイプロLOG

バイプロLOG

Table of Contents

KLA Corporation(KLAC)銘柄分析

KLAは、1997年4月にKLA Instruments CorporationとTencor Instrumentsが合併し、KLA-Tencorとして設立されました。

KLA Instruments CorporationとTencor Instrumentsはそれぞれ1975年と1976年に事業を開始した半導体製造装置業界の老舗企業です。

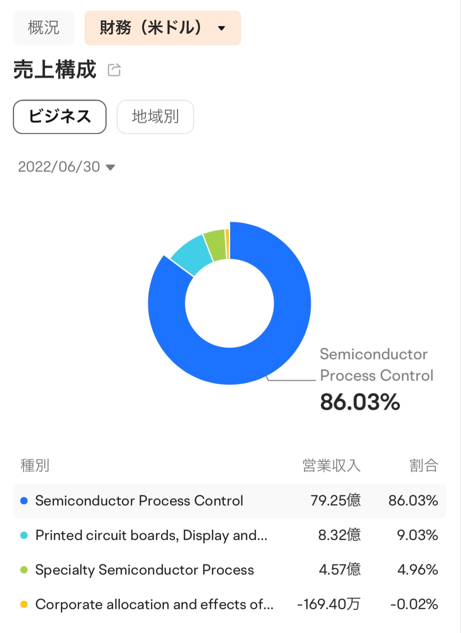

KLAは4つの事業セグメントに分けられます。

- 半導体プロセス制御

- 特殊半導体プロセス

- PCB・ディスプレイ・部品検査

- その他事業

半導体のプロセス制御事業

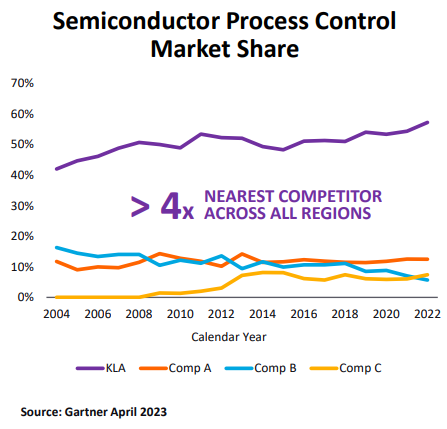

KLAは事業構成の大半を占めている半導体のプロセス制御装置市場において、2004年以降シェアを伸ばしており、直近で50%以上を占めています。

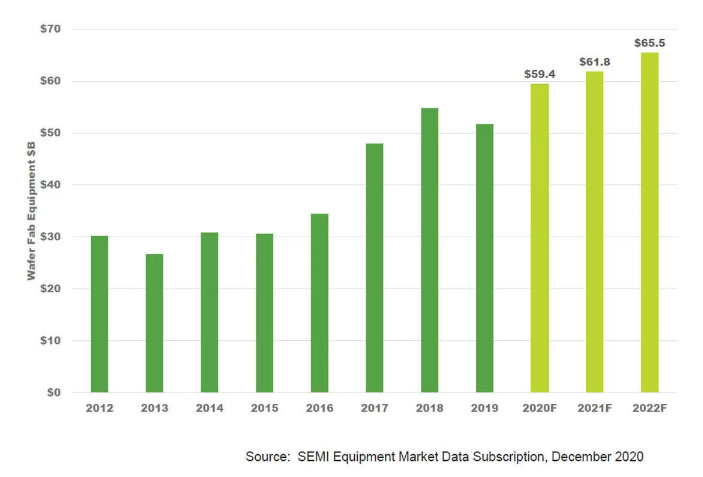

プロセス制御装置の市場とは、シリコンウエハーを加工して半導体回路を形成するのに必要な前工程装置(WFE)の市場です。

直近2022年のKLAの市場シェアは競合他社の4倍以上と圧倒的です。

WFE市場は過去から順調に伸びてきており、2022年には50億ドル以上の急成長を遂げています。

WFE市場の中でも、プロセス制御装置の市場は2022年で最も急速に成長しており、1年間で30%増の135億ドルに達したとされています。

半導体の受給にはサイクルがありますので、以下の世界半導体市場統計(WSTS)を参考にしてください。

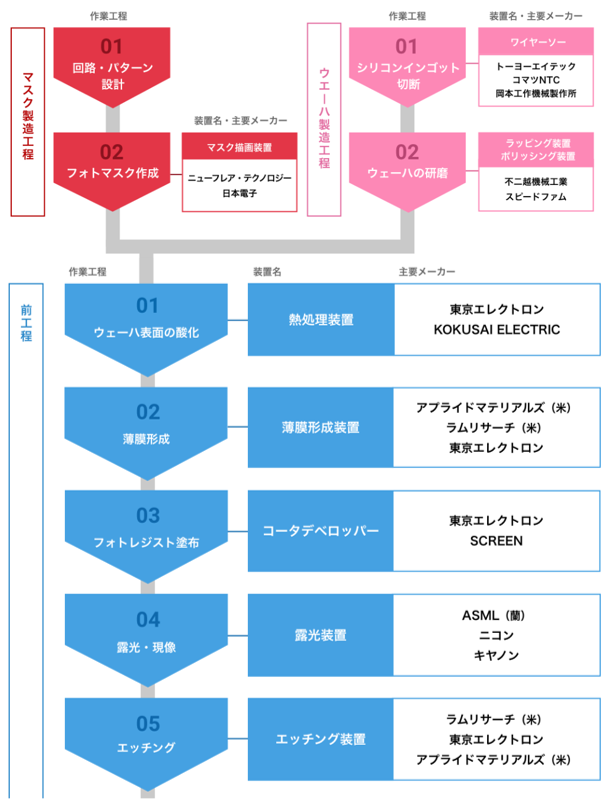

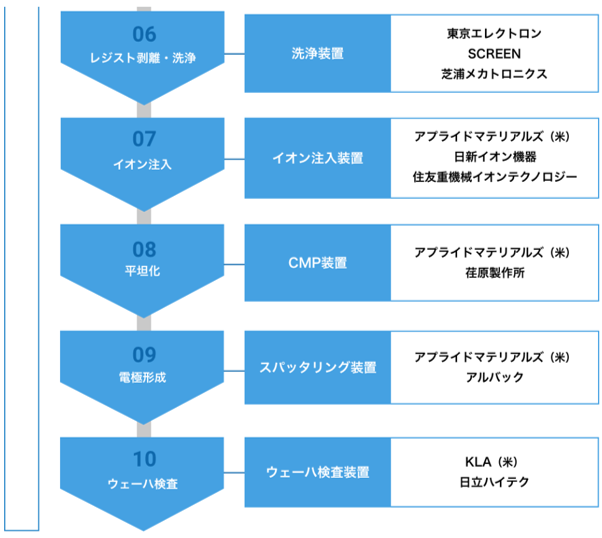

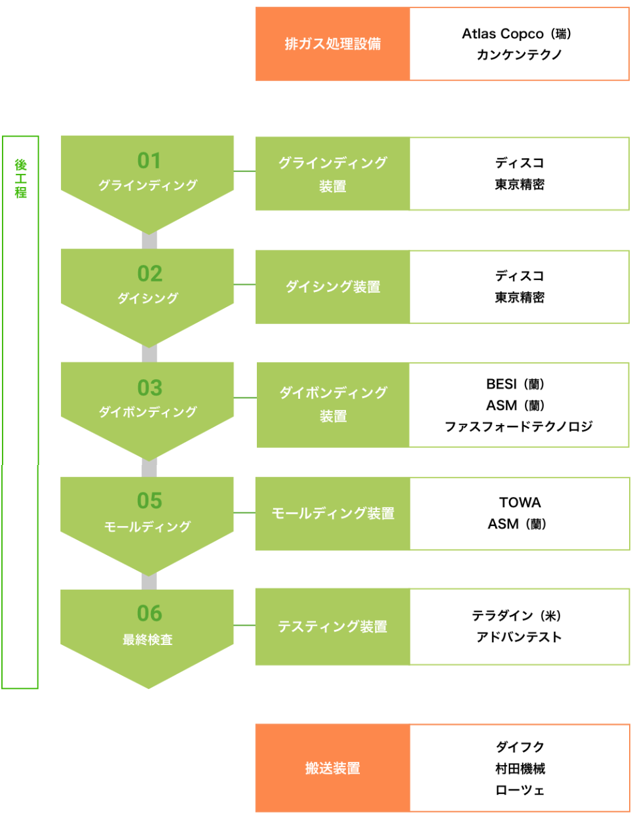

半導体の製造工程は複雑で、各工程で様々な半導体製造装置メーカーが関わっています。

semiでは半導体業界MAPで、各工程の主要装置メーカーをわかりやすくまとめています。

KLAは前工程のウェーハ検査のところで登場します。

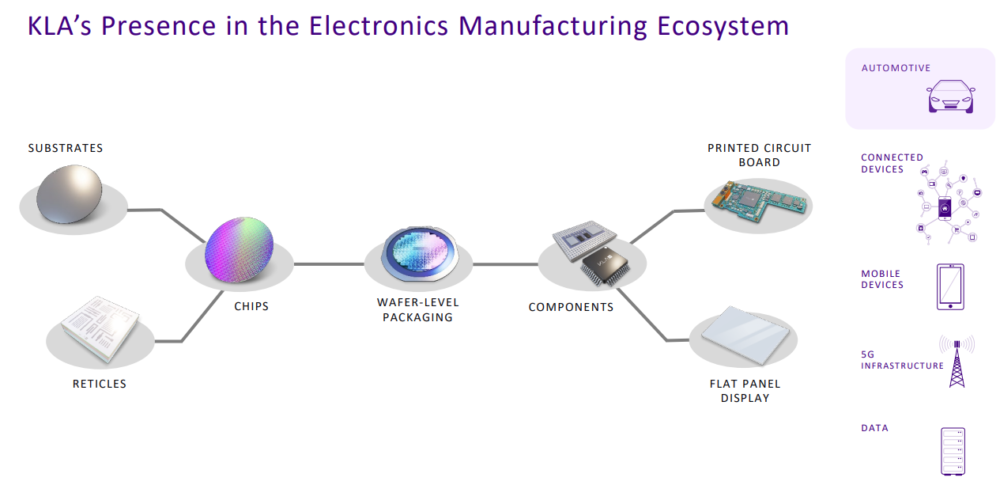

KLAはウェーハに加えて、レチクル、集積回路(IC)、パッケージング、プリント回路基板(PCB)、フラットパネルディスプレイ(FPD)の製造のための高度なプロセス制御とソリューションを提供しています。

中国リスクについて

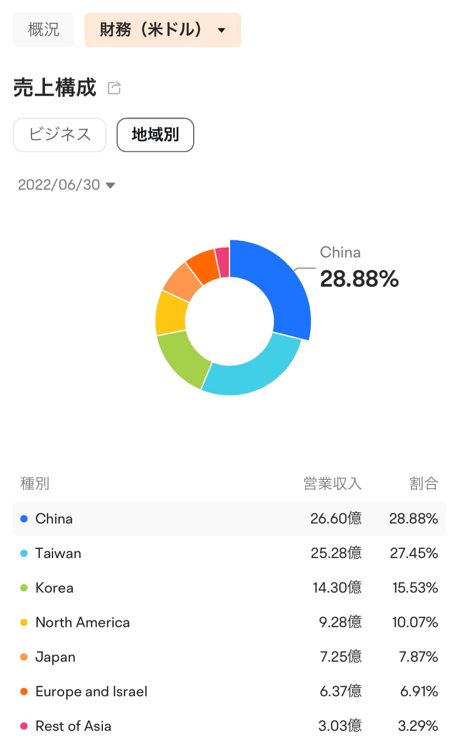

以下はmoomoo証券で参照できる地域別売上高になります。地域別売上高を見ると、中国が最も大きな割合を占めています。

カントリーリスクについてはAnnual Reportに次にように述べられています。

現在、中国は半導体製造装置セクターにとって重要な長期成長地域と考えられています。

一方で、米国商務省は中国を拠点とする特定の事業者を貿易取引制限リスト(U.S. Entity List)に追加しています。

米国商務省は、KLAが当該事業体に製品およびサービスを無許可で提供することを制限しています。

軍事的な最終用途として従事する中国の顧客に対して輸出許可要件を課しています。

これまでの規制はKLAの事業に大きな影響を与えませんでしたが、今後、米国政府や他の国による新たな規制により、KLAの製品やサービスに供給制約がかかる可能性があります。

株価

KLAの現在の株価は以下のようになっています。

貸借対照表(B/S)

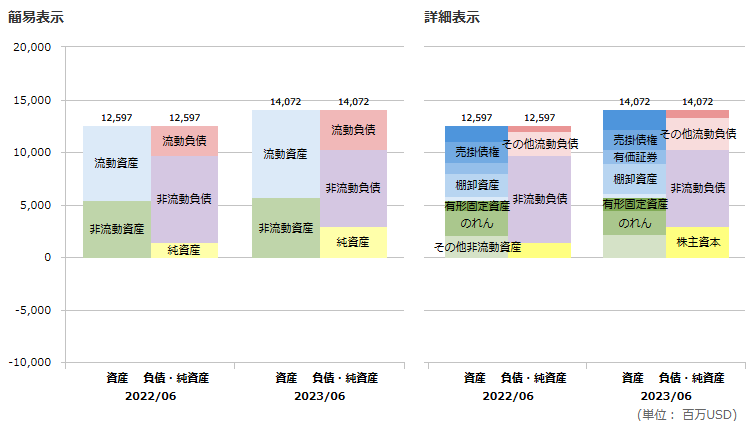

以下は、KLACのバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

損益計算書(P/L)

以下は、KLAの損益計算書です。

研究開発比率は10%を超えていますが、必要な新製品や機能強化製品をタイムリーに出して競争力を維持するために、製品の研究開発に多額の投資を行っています。

過去の推移を見ても、売上高研究開発比率は常に10%を超えてきています。

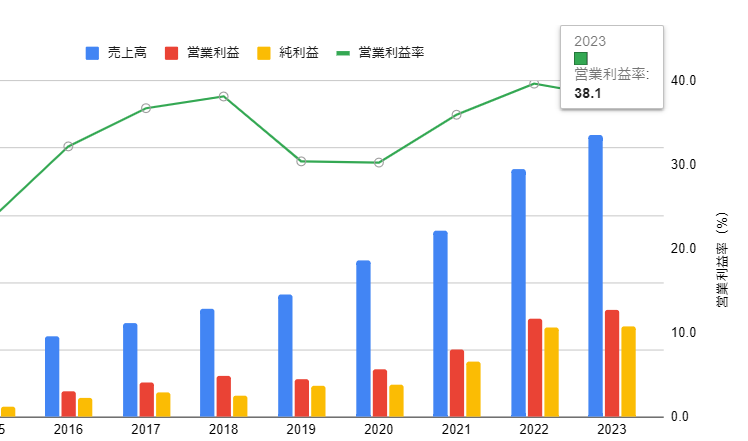

売上高・営業利益・営業利益率・純利益

以下は、売上高・営業利益・営業利益率・純利益の推移です。

売上高が右肩上がりで、営業利益率も非常に高い水準です。

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

高い利益率に加えて、売上高・利益率ともに、短期・中期・長期にわたって平均2桁成長を維持しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

米国企業はROEは12%、ROAは6%程度と言われています。

KLAの収益性はかなり高いと言えます。

株主還元

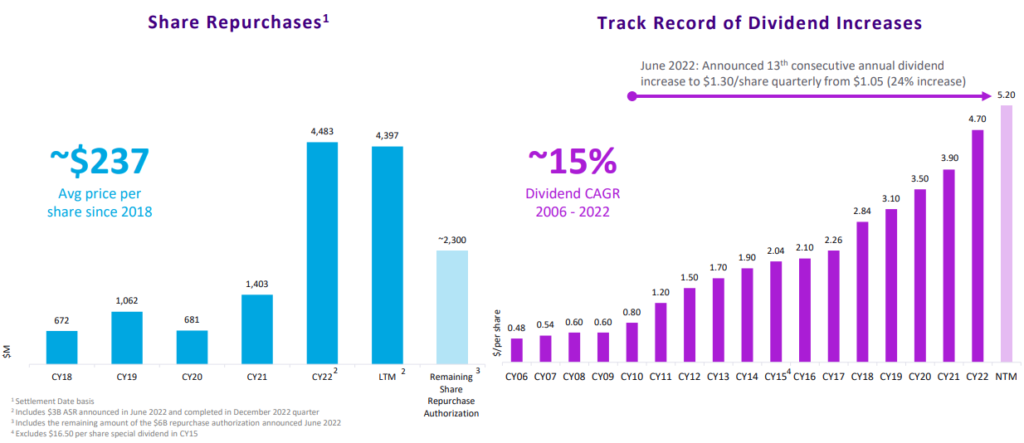

KLAは配当や自社株買いによる株主還元も積極的に行っています。

2006年以降の増配率は~15%となっており、13年連続で増配をしています。

Form 10-K(Dividends paid, Repurchase of class A common stock)より作成

キャッシュフロー(CF)

以下はKLAのキャッシュの推移を表しています。

毎年キャッシュが積み上がっていることがわかります。

売却額が本業の損失額よりも大きいため、キャッシュは増えている状態です。

【参考】