バイプロLOG

バイプロLOG

Table of Contents

リンデ(Linde)銘柄分析

リンデ(以下、LIN)は2018年に独Linde AGと米プラクスエアが経営統合し、世界最大の産業ガスメーカーとなりました。

LINは本社がイギリス、登記上の本店は設立地のアイルランド、主たる事業所は英国と米国にあります。

ニューヨーク証券取引所に上場しています。

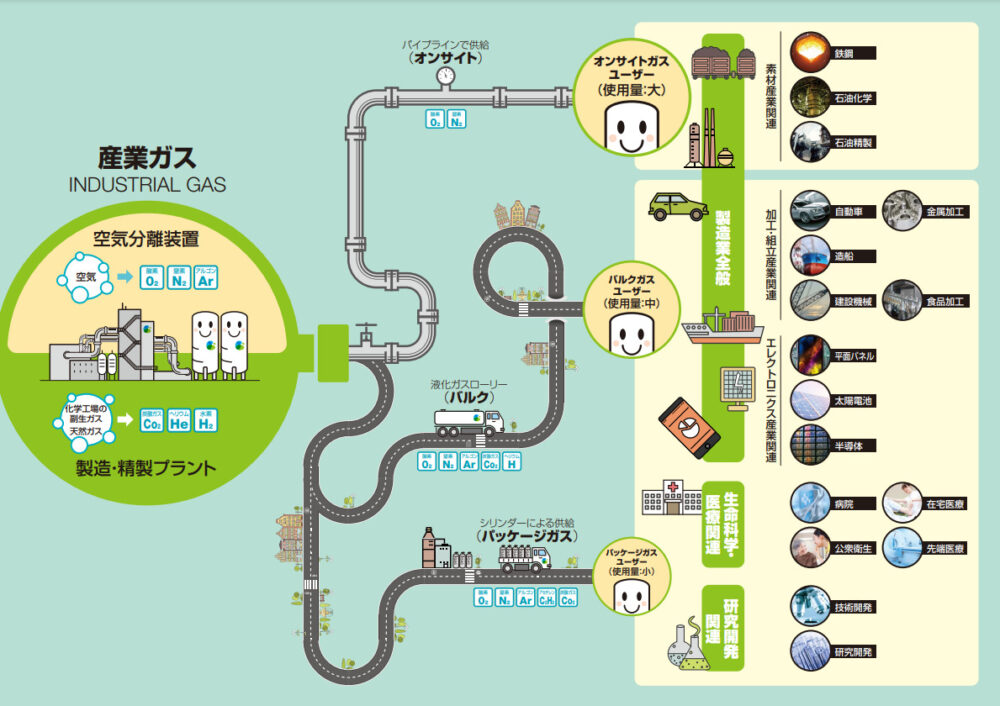

産業ガスの主要製品は大気中のガス(酸素、窒素、アルゴン及び希少ガス)及びプロセスガス(二酸化炭素、ヘリウム、水素、電子ガス、特殊ガス及びアセチレン等)になります。

大気を原料とするため、比較的原価が安いという特徴があります。

また、産業用ガスを製造する設備を設計・建設し、ガス生産・処理サービスを提供しています。

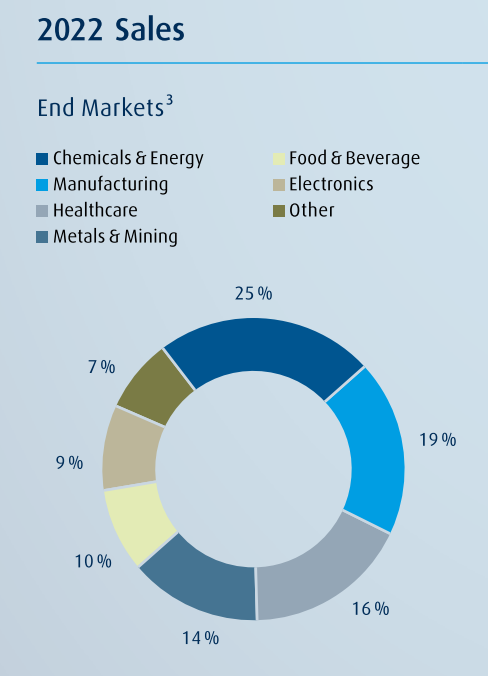

リンデの顧客は、以下のように化学、エネルギー、ヘルスケア、食品、電子機器、金属、エネルギー産業など多岐にわたります。

業績は景気サイクルに伴い、これらの産業の影響を受ける可能性があります。

競争優位性について

LINは数千の生産工場、パイプライン複合施設、物流センター、配送車両などのネットワークを通じて工業用ガスを製造・販売しています。

主要なパイプライン複合施設は主に米国と中国にあります。

これらのネットワークは競合優位性であり、信頼できる製品供給の基盤を会社の顧客ベースで提供しています。

Lindeの事業の大部分は長期契約を通じて行われており、キャッシュフローの安定性とエネルギーと原料コストの変動を顧客に転嫁して提供することができます。

産業ガス事業は顧客の工場近くにプラントを設け、作ったガスを顧客の生産ラインにパイプで継続的に供給する。いったん契約を結ぶと他社に顧客を奪われにくい。顧客のラインの稼働率にかかわらず一定量必要なため、ラインが完全に止まらない限り、安定的な供給が続く。産業ガス会社にとって、安定的なキャッシュフロー(現金収支)を稼げる。「景気に左右されにくいディフェンシブ銘柄」(国内運用会社)と評価されている。

日本経済新聞

現在、産業ガスの業界ではリンデ、エア・リキード、エア・プロダクト&ケミカルズ、日本酵素ホールディングスで構成される世界メジャーが寡占している状態です。

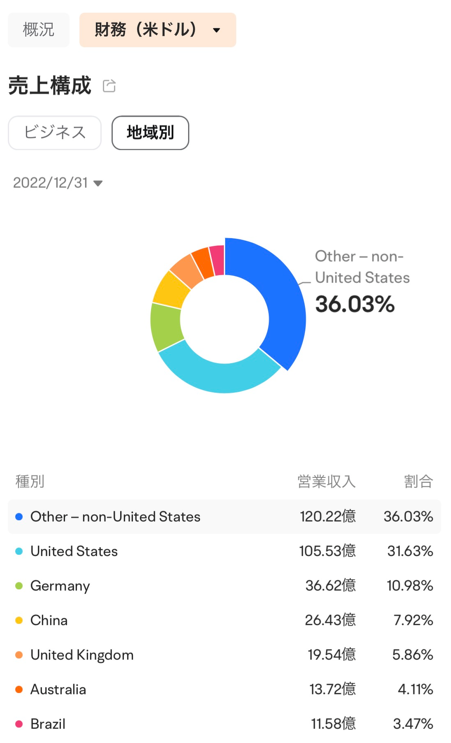

以下はmoomoo証券で参照できる地域別売上高になります。地域別の売上は分散されており、米国以外で7割を稼いでいることがわかります。

株価

LINの現在の株価は以下のようになっています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

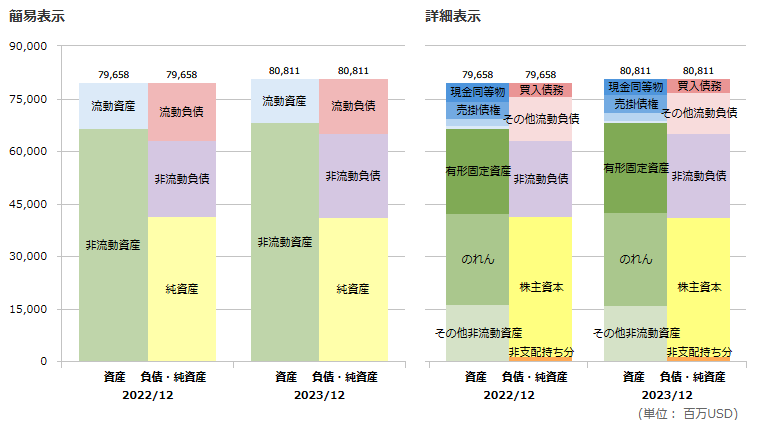

貸借対照表(B/S)

以下は、LINのバランスシートです。

2022年12月31日現在、のれん及びその他の耐用年数が確定できない無形資産の正味現在価値は、それぞれ260億ドル及び20億ドルとなっております。

主に事業統合や買収によるものです。

のれんや無形資産の減損は業績に悪影響を及ぼす可能性があります。

大きな割合を占めている有形固定資産には産業ガスの工場や流通関連資産が含まれます。

具体的には以下のようなものが挙げられます。

・産業ガス生産工場

・貯蔵タンク

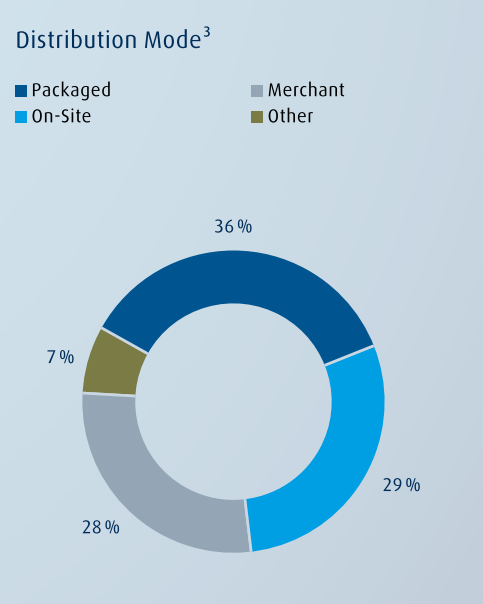

・工場内や隣接地からダイレクトにガス供給するためパイプライン(オンサイトプラント)

・シリンダー(産業ガスを供給する容器)及び供給(パッケージガス)関連の資産

・マーチャント関連資産

マーチャントでは液化した酸素、窒素、アルゴン、炭酸ガス、水素、ヘリウムなどをタンクローリーを使って顧客に提供します。顧客企業の敷地内にある貯蔵設備に補充する方法で、通常はこの貯蔵設備もリンデが管理しています。

【米国株:銘柄発掘】S&P500素材セクターは産業界のいぶし銀が勢ぞろい、2トップは産業ガスの世界的大手;島野 敬之

・土地

尚、供給形態別の売上は次のようになっています。

損益計算書(P/L)

以下は、LINの損益計算書です。

ロシア・ウクライナ紛争及び関連制裁に伴い、LINは2020年6月30日をもってロシアのガスおよびエンジニアリング事業子会社を連結から外し、減損しています。

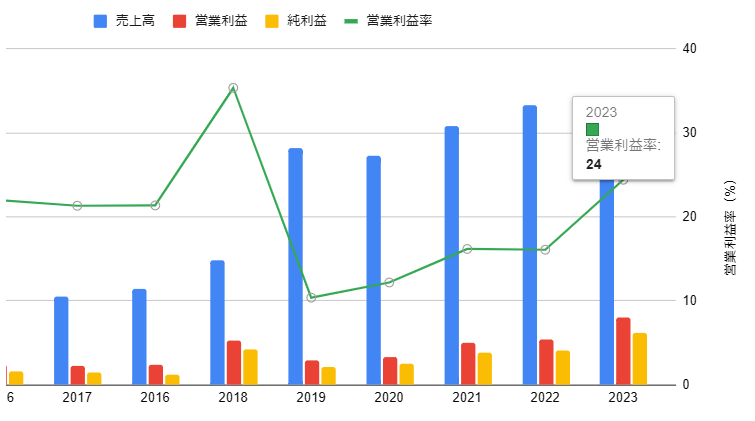

売上高・営業利益・営業利益率・純利益

以下は、売上高・営業利益・営業利益率・純利益の推移です。

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

米国企業はROEは12%、ROAは6%程度と言われています。

LINの収益性は標準的と言えます。

株主還元

ここ数年は自社株買いも積極的に行っていることがわかります。

自社株買いに加え、毎年普通株式の発行も行っているため、以下のグラフでは自社株買いから各年に新規で発行された普通株式分を差し引いて、棒グラフに積み上げています。

配当性向としては、まだまだ増配余力があります。

Annual Reportより作成

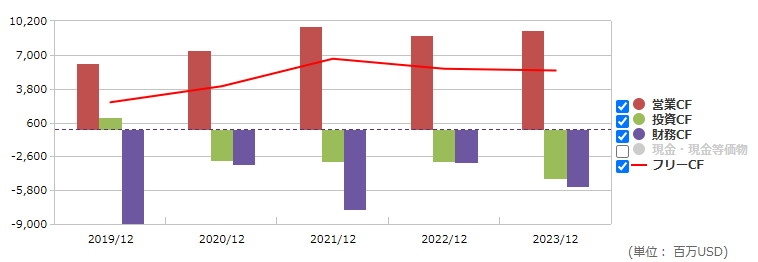

キャッシュフロー(CF)

以下はLINのキャッシュの推移を表しています。

FCF(営業CF-投資CF)はプラスであり、毎年キャッシュが積み上がっていることがわかります。