バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・感想

「第 1 章〈近未来小説〉日本人を待っていた浅い眠り2026年版」がリアルで実際に起こりそうというか、既に起こりつつある内容でした。

本書でも触れられていましたが「ひとは見たいものしか見ない」(古代ローマの英雄ユリウス・カエサル)生き物で、自分にとって都合のい情報や信念のみを受け入れてしまうところがあります。

本書は私自身にも、そのようなところがあることを気づかせてくれる内容でした。

この国の「不愉快な現実」から無意識に目を背けている私たちは、「確証バイアス」の罠に陥っているのかもしれれないと思いました。

第1章の〈近未来小説〉は目を背け続けたらジリ貧になるような少し怖い内容で、現実から目を背けずに自分や大切な人の生活を守るために対策をしなければならないという気持ちになりました。

今回は橘玲さんの著書、「プアジャパン インフレ世界を生き抜く資本戦略」を紹介します。

- 日本経済の先行きには危機感があるけれど、ただ怖がるのではなく、『自分の頭で考えて、人的資本(仕事)と金融資本(投資)の両面から具体的な防衛策を打ち出したい』と考えているビジネスパーソンや個人投資家

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

この記事では個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分だけを断片的に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんので、詳細は書籍を購入して確認してください。

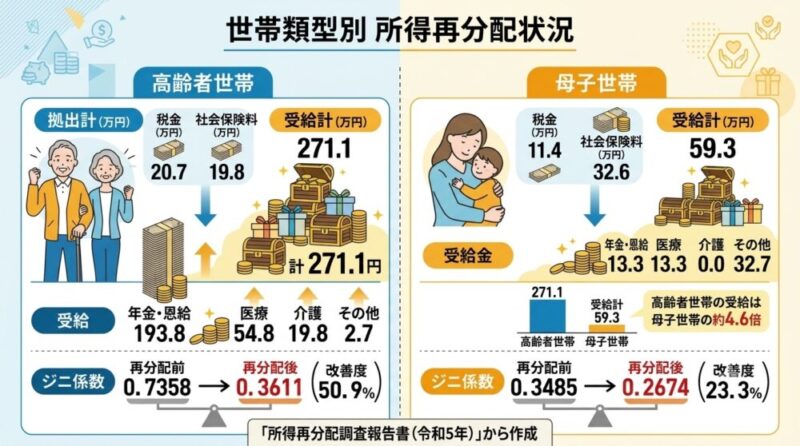

日本は「老人まんなか社会」

日本は「老人まんなか社会」という内容が印象的でした。

高齢者も母子家庭も共に、社会的・経済的に支援が必要なケースが多いですが、その支援の手厚さの違いに唖然としました。

高齢者世帯は、税金・社会保険料を合わせて 40万 6000円を拠出し、年金や医療・介護で計 271万 1000円を受け取っており、差し引き 230万 5000円の大幅なプラスになっています。

一方、母子世帯はほぼ同額の 44万円を拠出し、保育などの現物支援を含めても受給は 59万 3000円で、差し引き15万 3000円のプラスにしかなりません。

差し引きだと高齢者世帯のおよそ 15分の1になります。

もはやこれは差別です。

母子家庭は社会的・経済的に厳しい状況に追い込まれている中で、将来の社会を担う子供を育てているので、社会としては支援・投資をしなければならない対象だと思います。

しかし、メディアはこのことをあまり取り上げません。

メディアにとって多くのお客さんの割合として多いのは高齢者だからです。

また、票をたくさん持っているのも高齢者ですので、日本はどうしても「老人まんかか社会」になってしまうのです。

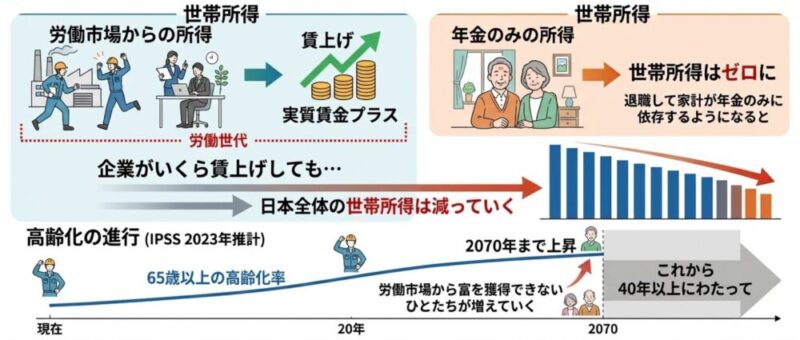

社会全体の世帯所得減少

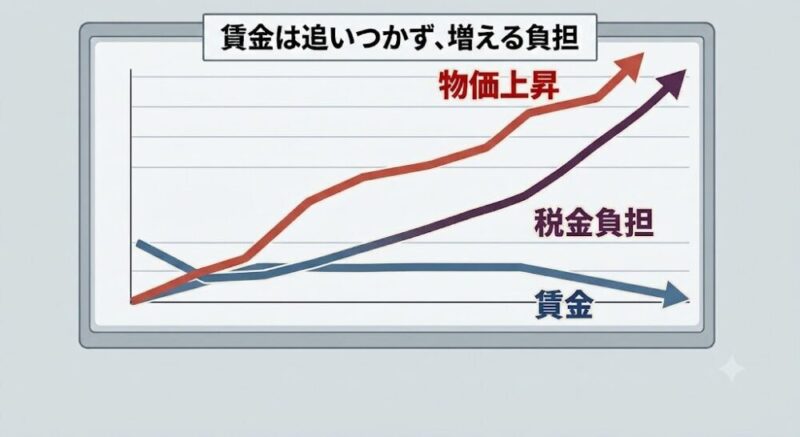

日本経済についての議論では、賃上げがインフレ率を上回って実質賃金がプラスに転じることが重要だとされています。

これはもちろんそのとおりで、個人レベルでは、それさえも実現できなければ貧しくなる一方です。

しかし、たとえ実質賃金が増えても、高齢化によって社会全体の世帯所得は減っていくという、日本の未来の“不都合な現実”は避けられません。

考えてみると、これは高齢化が進んでいる日本では容易に想像がつくことです。

退職して家計が年金のみに依存するようになると世帯所得はゼロになります。

国立社会保障・人口問題研究所(IPSS)の 2023年推計では、人口に占める 65歳以上の高齢化率は 2070年まで上昇します。

これは、これから40年以上にわたって、労働市場から富を獲得できないひとたちが増えていくということになります。

これでは、企業がいくら賃上げしても、実質賃金が増えても、日本全体の世帯所得は減っていくのです。

これは、私たちが目を背けがちな日本の未来の“不都合な現実”です。

社会保険料の負担増は今後も避けられそうにありません。

高齢者には働けるうちはできるだけ長く働いてもらう、年金支給開始年齢をできるだけ遅らせる、年金制度の賦課方式部分を減らし、確定拠出年金の運用部分を増やしていくなど、もっと大胆な改善が社会の維持には必要であることが想像できます。

インフレで得をするのは

インフレが好都合なのはどこかを想像し、個人レベルでも得をする側にできるだけ回るということが、本書を読んで実行しようと思ったことです。

少なくとも国は維持していかなければなりませんので、特をする側に回っていますし、場合によっては、特をする側になるように政策をすることは当然かと思います。

我が国の負債は絶対額が増えていますが、インフレで名目 GDPが増え、税収が伸びたことで、「先進国で最悪」といわれた「債務対 GDP比(政府債務残高 ÷ GDP)」は 2020年の約 258%から 25年の約 229%まで、 6年間で約 30ポイントも改善しているのです。

国民の実質賃金は低下しているので「インフレ税」を払っているのです。

また、国と地方を合わせた負債の総額は約 1350兆円にもなり、その大部分が国債です。

もっとも発行量が大きいのが長期金利の指標となる 10年物長期国債です。長期国債と超長期国債( 20年、 30年、 40年)を合わせて国債の半分を超えます。

これらは固定金利ですから、インフレでいちばん大きな利益を得るのは日本国ということになります。

デフレ時代の常識は通用しない

インフレに転換したことで、もはやこれまでのデフレ時代の常識は通用しないのです。

日本はデフレ時代があまりにも長かったため、 30代以下の日本人は生まれてからいちども「金利のある世界」を知りません。

その間、企業や個人はデフレに最適化した経営・ライフスタイルをつくり上げてきました。

賃上げができないので、企業は非正規を雇い、コスト削減で、事業投資を控えめにして現金を溜め込んでいました。

わたしたちは、この「プアジャパン」でどのように自分と家族の生活を守るのかを真剣に考えなくてはなりません。

バブル期に保険会社が高金利の予定利回りを保証した生命保険が「お宝保険」と呼ばれましたが、固定金利で長期の住宅ローンを借りていれば、金利上昇局面では「お宝ローン」になります。

私自身はこのお宝ローンを持っている立場なので、半分ポジショントークになりますが、デフレ時代の常識で変動金利で多額のローンを借りた人に対する注意喚起のようにも思えました。

日本は少ないパイで富の再分配をしている

日本にも「格差拡大」の批判を聞くことがありますが、日本は理想的な「格差の小さな国」で、むしろ「スーパーリッチが少ない国」であることが問題なのです。

税務データと世帯調査の個票データを組み合わせた純国民所得で日韓英米独仏 6カ国の上位 1%層の所得シェアの推移を比較した研究は、 1980年以降、上位所得シェアはアメリカをはじめ各国で上昇傾向にありました。

一方、日本については2014年と 19年の2時点のみしかデータがないという制約はありますが、2014年から19年にかけては逆に下がっているのです。

2019年の数値では、上位 1%の所得シェアはアメリカが 19%、韓国が 16%に対して、 8%の日本はほぼ最低水準です。

上位 0. 1%ではシェアの低下はさらにきわだっていました。

格差が少ないことはいいようにも思えますが、見方を変えれば、自らの才能や能力を活かして大きな成功を手にすることが難しい社会であることを表わしています。

日本には突出した富裕層がいませんので、富を分配するパイが少ないのです。

有権者は圧倒的に貧乏人が多いので、日本国の財政を維持するには、数少ない日本人の金持ちや小金持ちからむしり取るしかないのです。

こうして、日本全体が貧しくなっているのがこの国の問題なのです。

インフレでも日本経済復活しないシナリオ

リフレ派の経済評論家たちが言う、インフレになれば日本経済は復活するという見方は、私たちに希望を与えてくれますし、聞いていて非常に心地の良い見解です。

正直、私も日本社会がその様になると良いなと思います。

一方で、そうはならず、日本はどんどん貧しくなっていくシナリオもあることから目を背けてはいけません。

大幅な円安になっても、いったん海外に流出した製造業は中々戻ってはこないかもしれません。

日本国内の設備は老朽化しているため、東南アジアの最先端の工場には太刀打ちできないかもしれません。

円安で石油や原材料の輸入価格が上がり、人手不足で建築費も高騰しているので、新たに国内に工場をつくっても採算が合わないことが起こり得ます。

「第 1 章〈近未来小説〉日本人を待っていた浅い眠り2026年版」でも紹介されていたシナリオの一つですが、私たちは決して楽観視できる状況ではないのです。