バイプロLOG

バイプロLOG

Table of Contents

本を手に取ったきっかけ・目的・感想

著者のモーガン・ハウセルさんは2018年にお金にまつわる人間心理についてまとめた「ザ・サイコロジー・オブ・マネー」というタイトルのレポートを書きました。

このレポートは反響を呼び、100万人以上の読者を得たそうです。

本書は、このレポートで書いた人間の「欠点」「偏見」「悪しき行動の原因」などのテーマをさらに深く掘り下げたものになります。

レポートの一部は変更せずにそのまま本書にも用いているそうです。

本書の根本的な主張は、「お金とうまくつき合うには、頭の良さより、行動が大切だ」というものです。

お金以外にも大事だと感じるものもあり、何度も読み返したい一冊でした。

私の場合、読み返すことによって新たに心に刺さる文脈もありましたので、一度読んだ方も期間をあけて読んでみるのもおすすめです。

今回はモーガン・ハウセルさんの著書「サイコロジー・オブ・マネー」を紹介します。

- 個人投資家

- ファイナンシャルプランに興味がある人

人生に取り入れたい文脈

本も読むだけではなくて、行動に移さなければ意味がありません。

個人的に共感した部分、覚えておこうと感じた部分、人生に取り入れてみたいと感じた部分を中心に取り上げています。

必ずしも書籍の内容の全体を俯瞰しているわけではありませんし、本記事は単なる要約ではありませんので、詳細は書籍を購入して確認してください。

サイコロジー・オブ・マネー

経済的な成功は、何を知っているかよりも、どう振る舞うかが重要な「ソフトスキル」の問題だと本書では述べられています。

著者はこのソフトスキルを「サイコロジー・オブ・マネー(お金の心理学)」と呼んでいます。

このソフトスキルは、ひどく過小評価されていると本書では述べられています。

金融はハードサイエンスの中でも数学に基づいた分野だと見なされているからです。

すなわち、データを入力すれば数式が自動的に答えを出してくれ、人間はその答え通りに行動すればいいと考えられています。

経済的な成功はハードサイエンスで得られると想像しがちですが、実は、複雑で測定が難しい人間の心理や行動が大きく関わっているというのが本書の主張です。

変わらないものに注目する

アマゾンの創業者ジェフ・ベゾスは、よく質問される「今後十年で変わるものは何か」よりも、ほとんど質問されることがなかった「今後十年で変わらないものは何か」の方が重要だと言ったそうです。

その意図は「アマゾンの顧客たちが低価格かつ迅速な配送を望まない未来を想像することはできない」ということになります。

「決して変わることのないもの」を知ることで未来がどう形作られるか、確信が持てるのです。

変わらないものや、一般的なパターンに注目することの重要性は本書でも述べられています。

たとえば「時間をうまくコントロールすれば幸せになりやすい」といったことは、一般的なパターンとしてはっきりしており、私たちが自分の生活に取り入れやすいものです。

一方で、運は真似することはできません。

| 変わらないもの 時の試練を経ても変わりにくい(一般論) | 変わるもの |

|---|---|

| 人間の欲望と恐怖の関係 ストレス下での行動 インセンティブへの反応など | トレンド 取引 セクター 複数市場の因果関係 投資先など |

再現性のある部分と、偶然の運やリスクによる部分は区別が困難

変わらないものや、一般的なパターンに注目することが重要である一方で、特定の人物や事例(良いものや悪いもの)を手本にしようとするのは危険であると本書では述べられています。

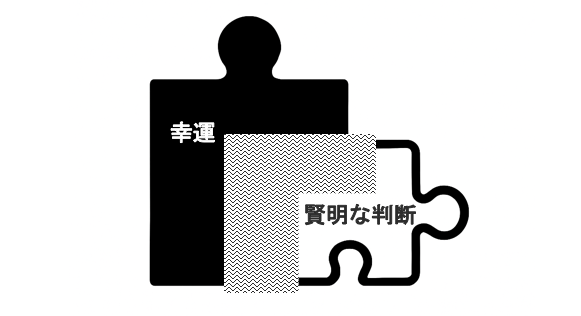

我々一般人にとって、目に入りやすく、対象になるのはたいてい億万長者やCEOの成功例や、ニュースで話題になる大失敗など、極端な例です。

こうした極端な例から、誰にでも当てはまる教訓を導くのは難しいと本書では述べられています。

これらは、極端な運やリスクに影響されたものだからだと本書では述べられています。

誰かの成功や失敗の原因が100%、その人の努力や判断にあると思い込んではいけません。

史上屈指の投資家であり、バリュー投資の父、若きウォーレン・バフェットの師としても知られているベンジャミン・グレアムは次のように述べたとされます。

「幸運と、極めて賢明な投資判断。この2つを見分けることはできるできるだろうか?」

そこで、本書でおすすめしているのが、ニュースで取り上げられるような極端な人物に注目するよりも、幅広い観察から導かれた教訓に注目をするというものになります。

そのほうが、私たちにとって身近かつ有益なものであることが多いからです。

多数の成功と失敗に共通するパターンを探すことで、実用的な教訓を得られるようになります。

パターンが一般的になるほど、自分の人生に当てはまりやすくなります。

安心して眠れる投資判断

お金に関する考え方は人それぞれだという前置きをした上で、本書では「この方法で投資をすれば、私は安心して眠れるだろうか?」と自問することが重要だと述べています。

それは、お金についてのあらゆる判断における最高の指針になります。

私は個別株投資が好きなのですが、保有銘柄について過去にこのことを感じることがありました。

具体的には、AIブームに乗って、興味を持った半導体製造装置を複数銘柄保有していた時期がありました。

たとえサテライト投資であっても値動きが激しく、値がさ株であったため、それなりに資金拘束もあり、耐えられませんでした。

トランプ関税ショックの時に内需株が安心に繋がった記憶があります。

むしろ、暴落時はもう少し内需株や、為替変動・外圧の影響をあまり受けない銘柄の割合を増やしたほうがいいだろうかと自問自答した記憶があります。

このときは、内需株で、IP銘柄で、あまり貿易摩擦の影響を受けず、意外にも国内の不動産による売上高構成比率が高い東宝(9602)を保有しようかと悩みました。

しかし、同じような考えの人間も多かったのかもしれませんが、このときの東宝(9602)は市場でも評価された株価になっており、購入するには至りませんでした。

サンクコスト(コンコルド)効果

サンクコストとは、すでに投じられた回収不可能なコストのことです。

これは、時間とともに人の考えが変わる世界では、悪魔のように厄介なものだと本書では述べられています。

サンクコストは、未来の自分を、過去の自分の囚人にしてしまいます。

それは、人生の重大な決断を他人に下されるのに等しいのです。

今の自分から見れば別人のような過去の自分が立てた経済的な目標を、無条件に生命維持装置をつけて延命させようとしてはいけません。

必要な場合は、思い切って捨て去るべきです。

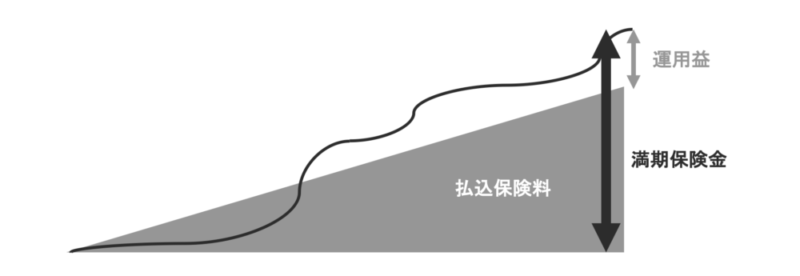

私の過去の失敗事例としては、子供の学費のためにインフレ耐性があると勧められた変額保険に入っていた時期がありました。

貯蓄型保険もそうですが、早期に解約をすると払った保険料よりも少ない解約返戻金になります。

せっかく払っているのだから、払った保険料以上になってから解約したほうがいいのではないかと中々解約に踏み切れませんでした。

しかしながら、変額保険は保険としての機能はありますが、高い手数料の投資信託で運用するものでしたので、損はしますが、できるだけ早く解約をして、自分で選んだ信託報酬の安いインデックスファンドに資金を置いておくことにしました。

古い計画を捨てて軌道修正するのが早ければ早いほど、複利の恩恵も得やすくなります。

安全域を設け偶然性に支配された世界に備える

幸運と、極めて賢明な投資判断を見分けることはできるだろうかと述べていたベンジャミン・グレアムは安全域(誤りの余地)という概念を提唱していました。

安全域を設けておくことは、確実性ではなく偶然性に支配された世界を安全に進み続けるための唯一の有効な手段です。

グレアムはインタビューで「安全域を設ける目的は、予測を不要にすることである」と述べたそうです。

特に、お金にまつわるほぼすべてのことは、偶然性に支配された世界で起こっており、何かを正確に予測するのは難しいという前提で考えなくてはなりません。

投資に限らず、個人のファイナンシャルプランに落とし込むと、既知のリスクに備えるだけでは、現実社会を生き延びるための安全域を確保できません。

あらゆる計画についてもっとも重要なのは、計画通りに進まないことを想定して計画を立てることなのです。

富(ウェルス)は目に見えない

目に見えるリッチと目に見えない富(ウェルス)という表現が印象に残りました。

人は、目に見えるものから誰かの豊かさを判断しがちです。

それが、目の前にある唯一の情報だからです。

そういう意味ではリッチな人を見分けるのは難しくありません。

リッチな人は、わざわざ自分からお金持ちだとアピールする場合も少なくないからです。

車、家、インスタグラムの写真などの外見から誰かの経済的な成功を測ることができます。

現代の資本主義は、人が「成功を手に入れるまで、成功しているフリをする」ことそれ自体を、一つの立派な産業にしている側面があると本書では述べられています。

一方で、富(ウェルス)は目に見えません。

富とは、後で何かを買うための、まだ取られていない選択肢です。

使われていない収入とも言えます。

| ▼富(ウェルス) |

| ▼目に見えるものに変換されていない金融資産 |

| 高級車を購入しなかったことによるもの ダイヤモンドを買わなかったことによるもの 時計を身につけなかったことによるもの ブランド物の服を身につけなかったことによるもの ファーストクラスに乗らなかったことによるもの |

他人の銀行口座の中身や、証券会社の取引明細書を見ることはできません。

富の価値は、将来的に今よりも多くのものを買う選択肢や柔軟性、成長をもたらすことにあると本書では述べられています。

お金持ちのロールモデルは見つけやすいですが、富のロールモデルは見つけづらいとも言えます。

テールの力

テールとは、結果の分布図の最後尾の部分を指す言葉です。

ビジネスや投資など、多くのことがこの仕組みで動いていると感じましたので取り上げました。

時にテールの影響力は絶大で、「5割の確率で間違っていても、トータルでは大儲けできる」ということが起こります。

5割の確率しか間違わなければ、まだいいほうかもしれません。

創薬のビジネスでは新薬の成功確率は3万分の1とも言われております。

そんな中、営利企業が臨床開発を手掛けるのは、テールの影響力を前提にしています。

3万分の1の成功が、その他の全て失敗の投資を回収してくれる可能性があるのです。

ウォーレン・バフェットは自らの投資会社バークシャー・ハサウェイで、生涯400~500の銘柄を所有し、そのうちの10銘柄でほぼすべての利益を得てきたそうです。

またバフェットはテールイベントがもたらす莫大なリターンの裏側に隠れて、間違った選択や、お粗末なビジネス、買収の失敗などもしてきているのです。

ファイナンスの世界でも少数の事象が結果に対して莫大な影響力を持っていることが分かります。

ここでの学びは、物事の多くが失敗するのが当たり前であることを見逃してはならないということではないでしょうか?

良い結果に帰結させるテールも、失敗に過剰に反応して球数を打たなければ、テールをもたらすこともできません。