バイプロLOG

バイプロLOG

Table of Contents

オートマチック データ プロセシング (ADP )銘柄分析

ADPは給与計算、税金、社会保険料など人事・総務関連業務のアウトソーシング事業を手掛けています。

給与計算のアウトソーシング事業では世界最大の企業となっています。

事業セグメントは大きく以下の2つに分けられています。

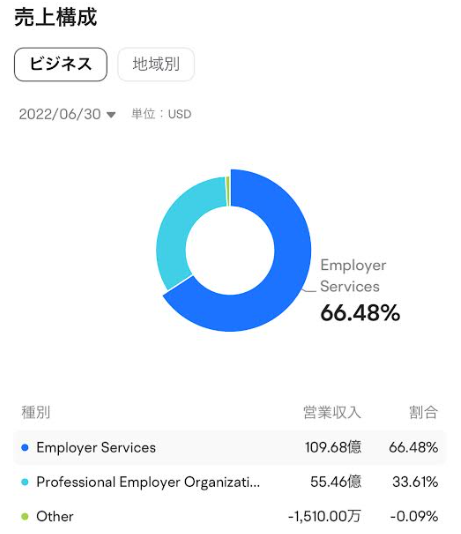

雇用者サービス(Employer Services)

小規模企業から大企業まで、幅広いクライアントに給与計算、人材管理、人事管理、出退勤管理、税金、福利厚生の管理を統合するクラウドベースの人材管理(HCM)ソリューションを提供しています。

クラウドを利用したデータビジネスの拡大により、今後の業績拡大が期待されます。

以下はmoomoo証券で参照できる事業構成比になります。

PEOサービス(Professional Employer Organization)

日本語では習熟作業者派遣組織になります。

中小企業と共同雇用モデルを構築し、福利厚生向上につながるような人材派遣サービスを展開しています。

クライアント企業にとっては人事・総務関連業務をアウトソーシングすることで本業に専念できますし、固定費の削減にも繋がります。

熟練スタッフの派遣を受け入れることで、人事・総務関連業務のソリューションを提供してもらえることになります。

クラウドを利用したデータビジネスの拡大により、今後の業績拡大が期待されます。

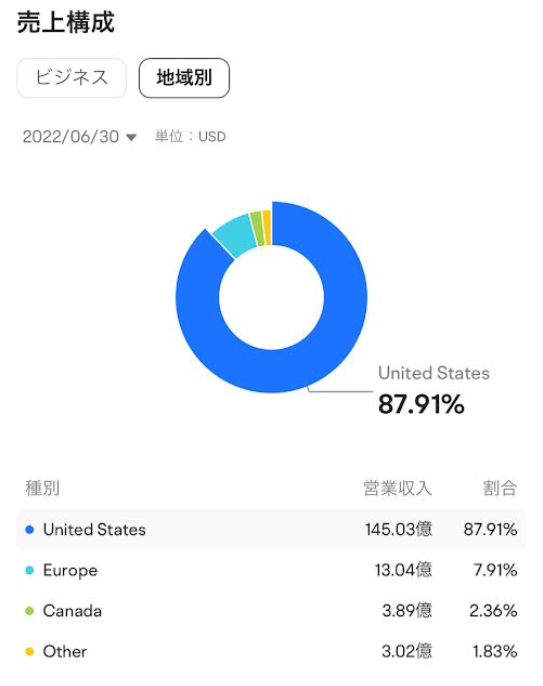

以下はmoomoo証券で参照できる地域別売上高になります。

顧客は140カ国、90万社以上にのぼりますが地域別の売上高を見ると、米国が9割近くを占めており圧倒的であることがわかります。

世界的に強権主義の国で事業展開するリスクが顕在化されてきていますが、ADPの地域別売上高を見る限り、そのリスクは限定的であると思われます。

全米で約50万社のクライアント、2300万人以上の給与計算データを保有する強みがあり、代表的な民間雇用指標「ADP全米雇用統計」を毎月発表しています。

クライアント企業は一度、人事・総務関連業務をアウトソースするとスイッチングコストがかかるため、他社に乗り換える機会は中々ありません。

ADPにとっては長期間クライアントを囲い込んでサブスクリプション収入を得ることができ、参入障壁を構築することができます。

ADPは45年以上連続増配をしている配当貴族銘柄でもあります。

配当王・配当貴族銘柄については以下の記事を参考にしてください。

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

ADPにとっての機会と脅威

労働市場の人手不足に伴うアウトソーシング需要の高まりはADPにとっては追い風になります。

また、賃金上昇も追い風になる収益モデルとなっています。

労働市場で人手不足を解消しようとする動きや賃上げの動きは、中小企業の福利厚生拡充のニーズにつながりますので、人材派遣サービス(PEO)にとって追い風になります。

ADPは良くも悪くも米国の労働市場に深く関わってきますので、利上げなどを背景に労働市場の採用ペースが想定以上に失速した場合、悪影響を及ぼします。

株価

ADPの現在の株価は以下のようになっています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

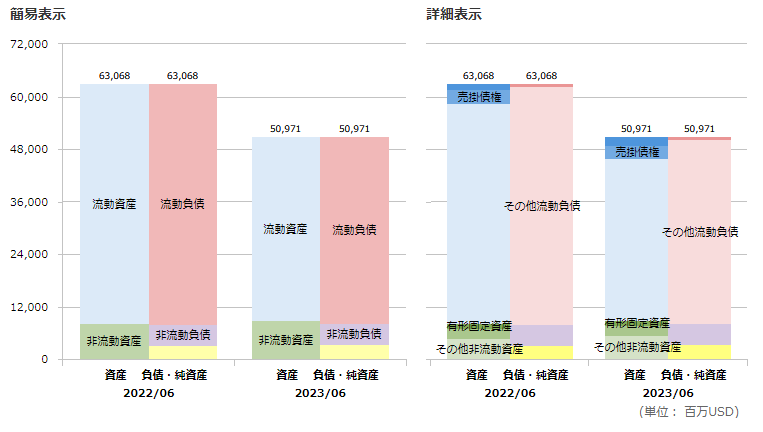

貸借対照表(B/S)

以下は、ADPのバランスシートです。

この会社の特徴的な点が流動資産と流動負債の占める割合が大きい点です。

それぞれ何が大きな割合を占めているのかというと、流動資産は顧客からの預かり金(Funds held for clients)が大きな割合を占めており、流動負債は顧客への債務(Client fund obligations)が大きな割合を占めています。

顧客からの預り金と顧客への債務は大体同じぐらいの金額になっています。

ADPは顧客から税金や給与支払いのための資金を受け取り、顧客のために運用しています。

高格付け債権、MMF、その他現金同等物に投資を行っているようですが、これらの資産からも収益を生み出している状態です。

そのため、見た目上、自己資本比率が低くなっています。

顧客からの預り金と顧客への債務を除いた、資産と負債については流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることはなさそうです。

損益計算書(P/L)

以下は、ADPの損益計算書です。

Annual Reportより作成

ADPの損益計算書では上の収益部分の売上高+顧客からの預り金による利息収入を合計して総売上高としています。

原価率が意外と高いと感じられる方がいるかもしれませんが、売上原価には営業経費、システム開発とプログラミングのコスト、減価償却費が含まれています。

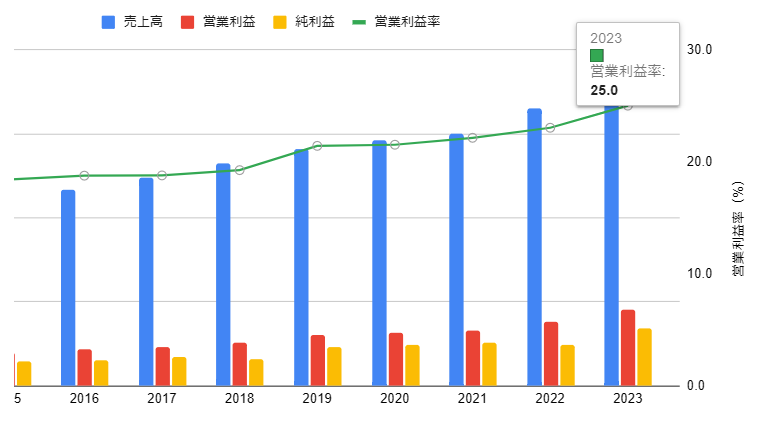

売上高・営業利益・営業利益率・純利益

売上高は毎年上昇しており、営業利益率は高い水準で、更に上昇傾向にあることが分かります。

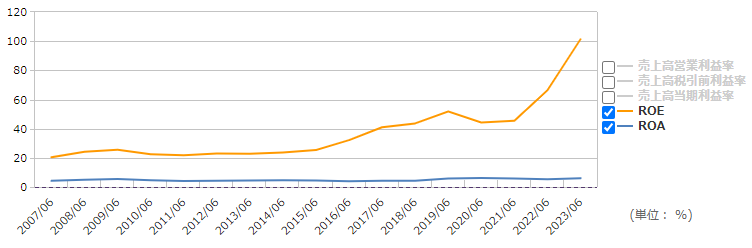

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

尚、米国企業はROEは12%、ROAは6%程度と言われています。

ROAで見るとADPの収益性は標準的と言えますが、財務レバレッジをかけた経営をしていることがわかります。

株主還元

以下は、ADPの配当と自社株買いを積上げ縦棒グラフで示しています。

Form 10-K(Dividends paid, Repurchases of common stock)より作成

利益成長を伴う増配を毎年実施しており、配当性向は60%前後で安定しています。

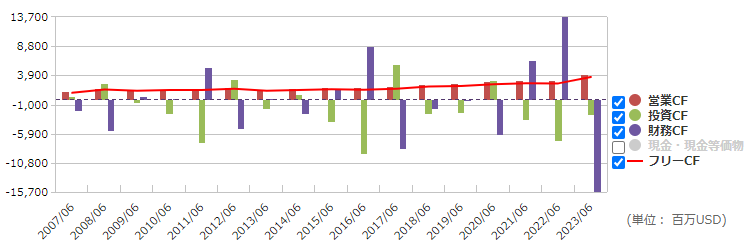

キャッシュフロー(CF)マトリクス

ADPのCFを紹介します。

以下はADPのキャッシュの推移を表しています。

直近の投資CFの増加は、企業と顧客資金(client Funds)で市場性のある有価証券に投資したことが主な要因です。

直近の財務CFの増加は、顧客への債務(Client fund obligations)の増加が主な要因です。