バイプロLOG

バイプロLOG

Table of Contents

株式会社ディスコ銘柄分析

事業構成

ディスコは1937年創業で、もともとは砥石製造メーカーでした。

現在は半導体製造装置(精密加工装置)、消耗品である精密加工ツールの製造・販売、これらに附帯する保守・サービス等を行っております。

精密加工装置、精密加工ツールは主に半導体や電子部品などの微細加工に使用されます。

近年、最終製品の小型化、高性能化に伴い精密加工のニーズは増え続けています。

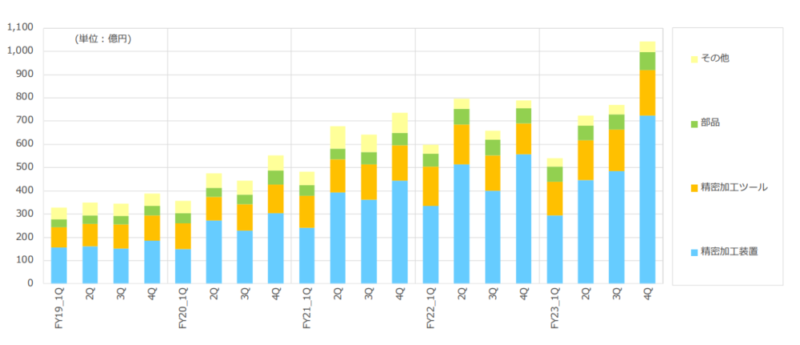

売上高で一番大きな割合を占めているのが精密加工装置になります。

特に最近はEVやAI向けの高性能半導体の需要が旺盛です。

とりわけ高性能半導体は加工が難しいので、装置の単価が高くなります。

画像処理半導体(GPU)に特化したエヌビディアは売上高の約8割が生成AIなどのデータセンター向けとなっています。

ディスコはアドバンテストと並んで、日本の半導体製造装置メーカーの中では比較的、売上高に占める生成AI関連の割合が高く、AI貢献度の高い銘柄になります。

しかしながら、ディスコであっても現状は生成AIの売上高に占める収益貢献は10%台半ばとなっており、エヌビディア程はAIの恩恵を受けるわけではありません。

スマートフォンや車載向けなどAI以外の用途の半導体需要も業績に影響を与えます。

参考:2024/6/4日本経済新聞

事業領域

ディスコの社会的使命(Mission)は「高度なKiru・Kezuru・Migaku技術によって遠い科学を身近な快適につなぐ」となっており、「切る」「削る」「磨く」という3つの技術領域を極め、3つの技術領域を逸脱しない範囲の事業展開を行っております。

現在、ディスコ製品の大半が半導体製造工程で導入されています。

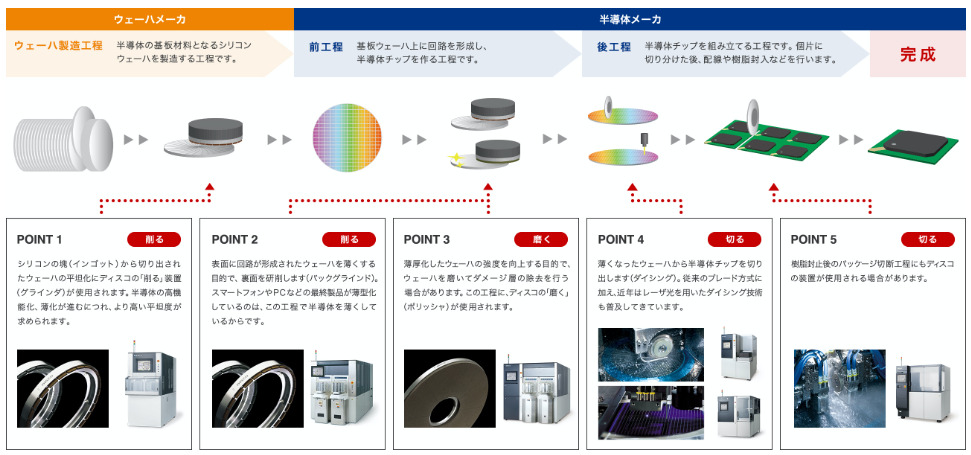

半導体製造工程には基板ウェーハー上に回路を形成し、半導体チップを作る前工程と、半導体チップを切り分け、配線や樹脂封入などを行う後工程に別れます。

ディスコはシリコンウエハーの表面を削るグラインダ(研削装置)とシリコンウエハーの表面を磨くポリッシャで世界シェア7~8割を占めています。

グラインダは競合として東京精密が存在しますが、生成AI向けはほぼ独占状態です。

生成AI向けは通常のグラインダと比較して、単価が2倍以上すると言われており、今後のディスコの業績を牽引することが期待されます。

また、集積回路を形成したウエハーを切断してチップに切り分けるダイザー(切断装置)でも世界シェア7~8割を占めています。

前工程各社の売上高に占める割合はスマホやPCなどに使うロジックメモリー向けが大きく、デジタル需要に影響されやすい側面があります。

一方で、後工程にも価値を提供しているディスコはパワー半導体※向け装置の売上高が同業他社に比べて高いという強みがあります。

ロジックメモリー向けの需要がやや抑えられている市場環境下においても、電気自動車(EV)向けの増産を取り込み、デジタル需要に左右されにくい場合があります。

※半導体の中でも更なる省エネ実現のため、効率的な電力供給を実現するもの

ディスコの半導体製造装置ではウェハーを「切る・削る」作業を担うため、ダイシングであればブレード、グラインディングであればホイールというように消耗品が発生します。

この消耗品の利益率が高く、設置済みの装置の稼働状況に応じて収益が発生します。

そのため、半導体メーカーの設備投資だけではなく、半導体の生産量にも業績が左右されます。

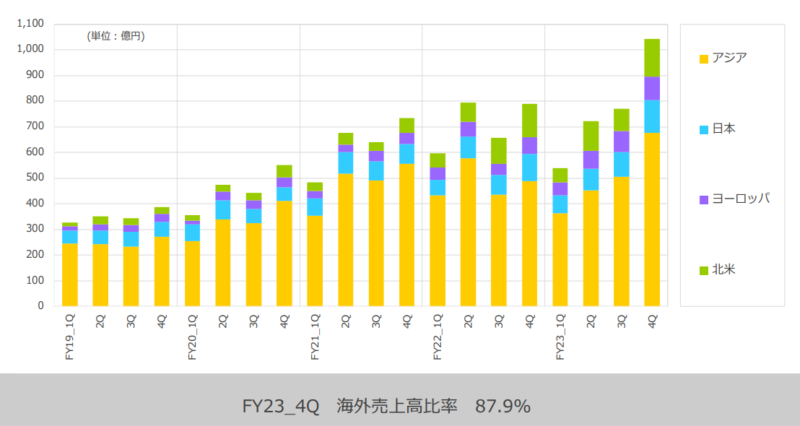

地域別売上高

海外比率は8割を超えており、主に中国、台湾が大きな割合を占めているため、アジアでの売上高が大きくなっています。

為替変動リスクもそれなりに受けることになります。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

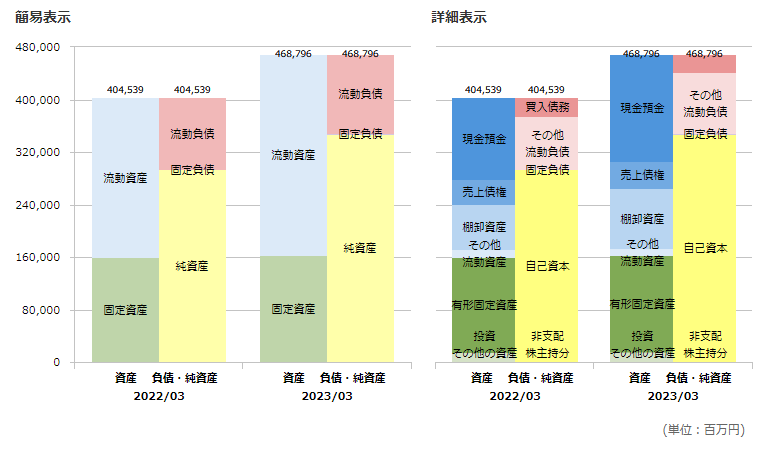

貸借対照表(B/S)

以下は、ディスコのバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることもなさそうです。

キャッシュリッチで自己資本比率は高く、財務の安全性は高水準です。

損益計算書(P/L)

以下は、ディスコの損益計算書です。

営業利益率は40%近くあり、収益性が非常に高いビジネスモデルであることが分かります。

売上高・営業利益・営業利益率・純利益

直近の営業利益率は40%近くになりますが、売上高、営業利益の額だけでなく、営業利益率も高めてきており、収益性が高くなっていることが分かります。

2017年に大きな増収増益が見られました。

これはスマートフォンやデータセンター向けに半導体・電子部品の需要が旺盛だったためでした。

一方で、翌年の2018年は設備投資意欲の減退が見られ、大型案件がなかったことも影響し、減収減益となっております。

このように、ディスコの業績は間接的に取引先の設備投資動向や生産動向の影響を受けることが分かります。

特に半導体に関しては、シリコンサイクルと言われる需給のバランスによって変化する市場であり、市場動向によっては設備投資凍結や減産などが、業績に悪影響を及ぼすことがあります。

そのため、ディスコは単年の成果よりも直近4年累計連結経常利益率が会社の成長を計る上で適切と考えており、4年累計連結経常利益率20%以上を重要業績指標と位置づけています。

中長期的にはこの水準の経常利益率を維持できたとすると、かなりの高収益企業に分類されます。

有価証券報告書より作成

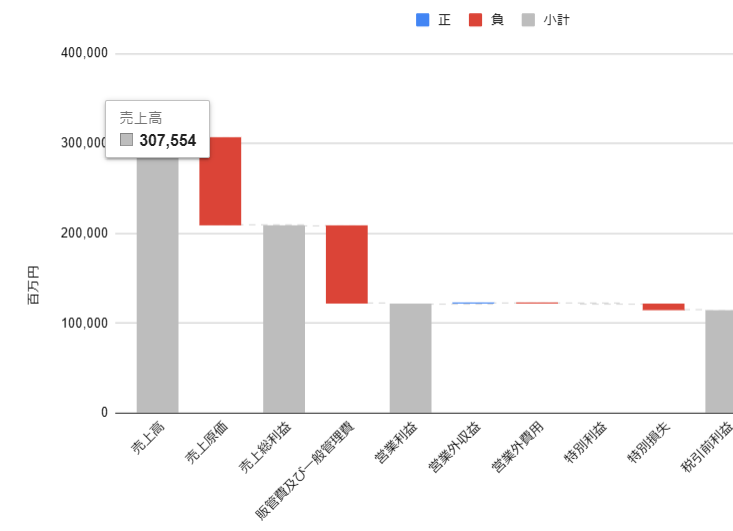

ディスコの売上高は装置の検収状況が反映されることになります。

装置が出荷されて、顧客の半導体製造工業に届くと、動作に問題がないかどうかを検収します。

この検収が完了すると、ディスコで売上として計上されることになります(一般的に期末が多くなりがち)。

一方で、製品出荷額の推移は決算説明資料などで顧客の投資意欲を図る指標として見られています。

新型コロナウィルス禍以降は半導体特需で装置出荷も右肩上がりで業績を牽引してきました。

ディスコの業績トレンドを見るうえでは、出荷額を見るのがおすすめです。

前述の通り売上高は検収後に計上されており、検収が遅れる場合もあり、変動が大きくなっています。

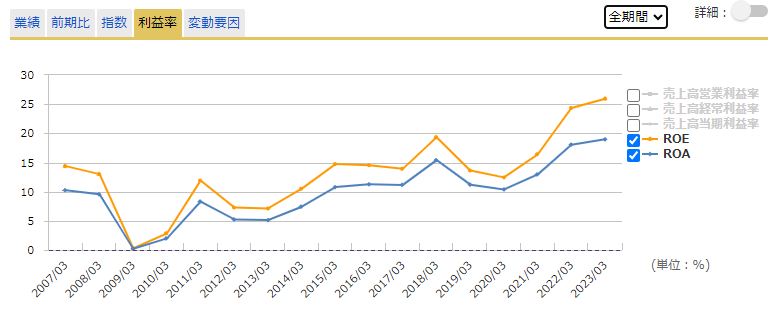

ROA(総資産利益率)ROE(自己資本利益率)

以下は、ROA、ROEでディスコの収益性を折れ線グラフで示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

Morningstar(ValuationのKey Statistics)より作成

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

ディスコは前述の通り、高い自己資本比率を維持しながらもROEが高水準ですので、財務の健全性と高収益性を兼ね備えた企業であることが分かります。

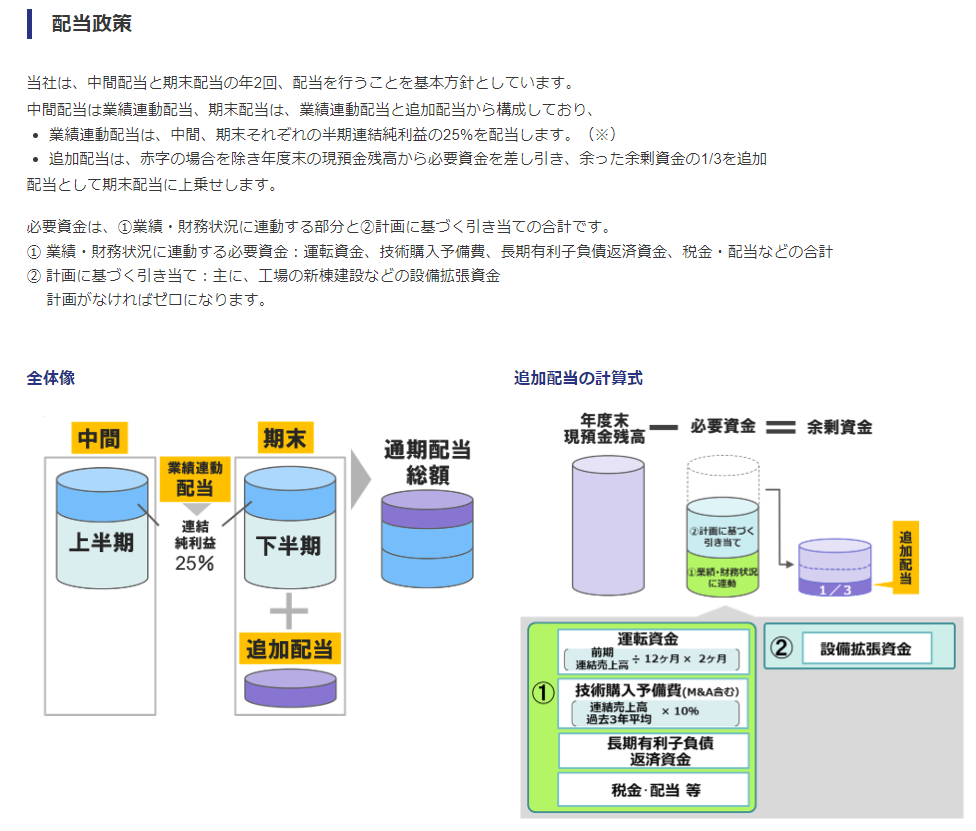

株主還元

| <配当方針> 業績連動配当は、中間、期末それぞれの 半期連結純利益の25% 追加配当は、赤字の場合を除き年度末の 現預金残高から必要資金を差し引き、 余った余剰資金の1/3を追加 |

2023年4月1日付で株式分割(普通株式1株につき3株の割合)を行っています。

現状、自社株買いは行っておらず、配当による株主還元を行っていることが分かります。

実際に株主還元としては、「配当による還元」を基本方針とする旨が2022年度の有価証券報告書に記載されています。

ディスコの配当は業績連動部分と余剰資金が原資であり、無理のない配当政策になっています。

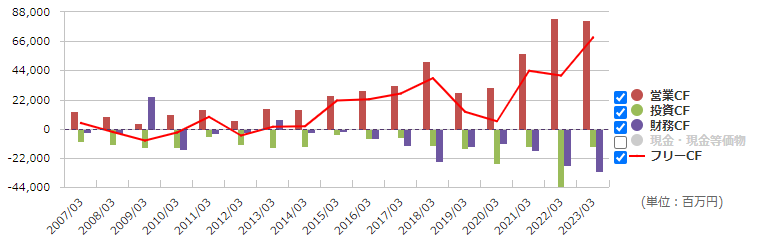

キャッシュフロー

以下はキャッシュフロー計算書を元にディスコのキャッシュの推移を表しています。

FCF(営業CF-投資CF)は直近10年でプラスであり、毎年キャッシュが積み上がっていることがわかります。

今回の内容が参考になれば幸いです。