バイプロLOG

バイプロLOG

Table of Contents

コカ・コーラ (KO)銘柄分析

ビジネスモデル

ノンアルコール飲料では世界最大手の飲料メーカーです。

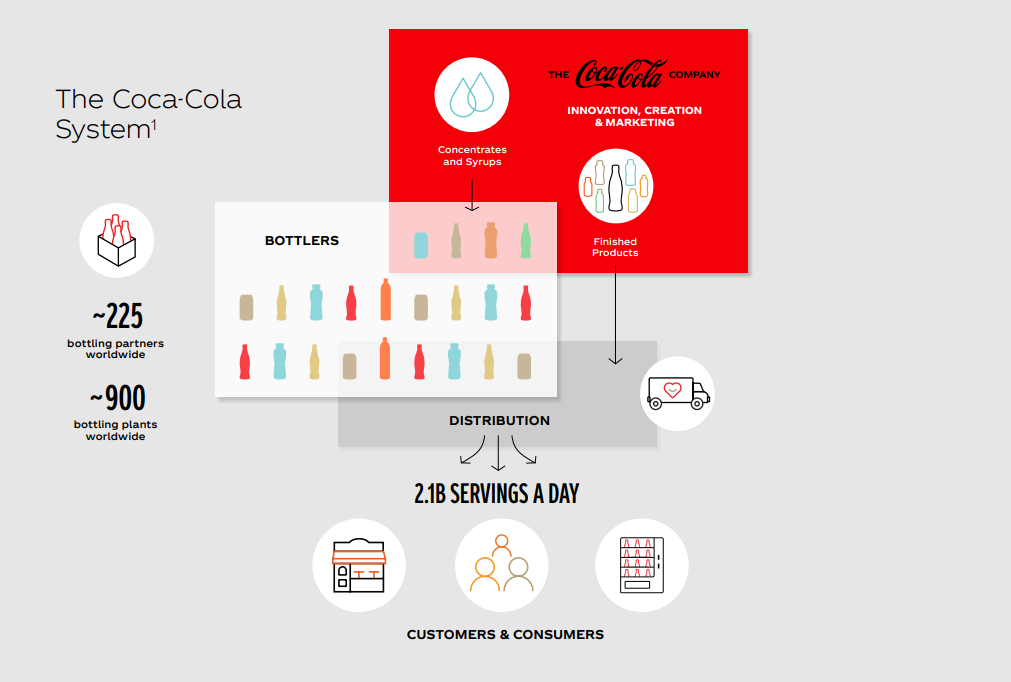

KOはビジネスモデルは濃縮物とシロップを認定されたボトリングパートナーに販売し、収益を得ています。

ボトリングパートナーは、清涼飲料水の原液を水や炭酸で薄め、ボトルに入れて包装から出荷まで担うことで、最終製品の飲料を市場に流通させます。

KO本体も直営のボトリング事業、販売事業、流通事業で最終製品を取り扱っています。

また、Costa Limitedを通じて、小売店も運営しています。

Costa Limitedは、約4,000のコスタコーヒーショップと13,000を超えるセルフサービス型コーヒーバーを全世界で展開しています。

KOは最適な飲料のポートフォリオを確立しています。

現状、Coca-ColaやSprite、Fantaなどの炭酸飲料が売上の過半を占めてていますが、コスタコーヒーの買収によりコーヒー飲料も取り揃え、最近ではアルコール飲料もポートフォリオに組み込んでいます。

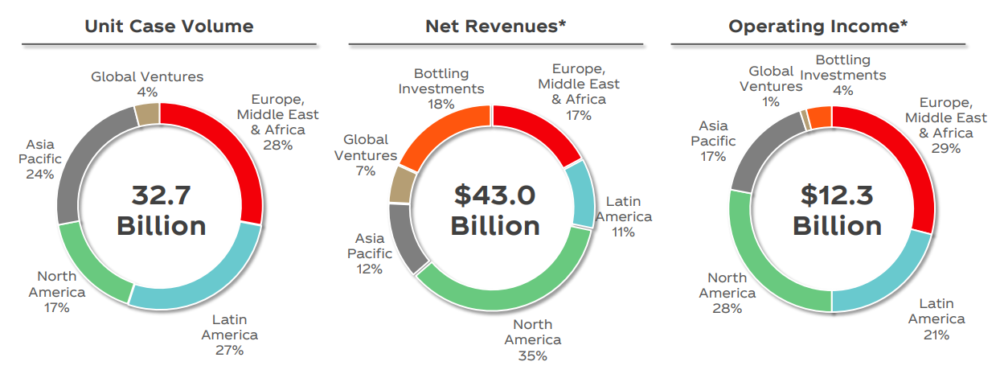

地域別売上高

KOは500以上のブランドと4700以上の製品を展開しています。

地域別で見ると北米以外の地域にも分散されていることがわかります。

地域で分けられていないBottling InvestmentsやGlobal Venturesという事業セグメントが分けられています。

ボトリング事業

KOは2014年に製造、物流、販売をボトリング事業としてフランチャイズ化しています。

KOは、認定されたボトリングパートナーに濃縮物とシロップを販売し、このボトリングパートナーは食料品店、レストラン、露天、コンビニエンス ストア、映画館、遊園地などの顧客と緊密に連携してローカライズされた戦略を実行します。

このボトリングパートナーが事業を引き継いで世界各地で事業を展開させるのにBottling Investments事業を行っています。

事業環境として人件費、アルミ価格、輸送費などの高騰に直面した場合、フランチャイズ側のボトリングパートナーが負担することになります。

これにより、KO本体はブランド戦略や新製品開発など主要な事業に集中することができます。

Global Ventures事業

Global Ventures事業では世界展開できそうな他の飲料ブランドの買収や出資を行っています。

Global Ventures にはコスタコーヒー、モンスタービバレッジ、イノセントジュース&スムージー、ドガダンティーが含まれます。

Global Ventures の収益の大部分はコスタコーヒーで構成されており、次に大きな収益をあげているイノセントと合わせると、Global Venturesの総収益の約90%になります。

成長機会

KOは歴史も長く、安定的に配当を出しているバリュー株なので、今後は大きな成長は期待できないのではないかと考えている人も少なくないかもしれません。

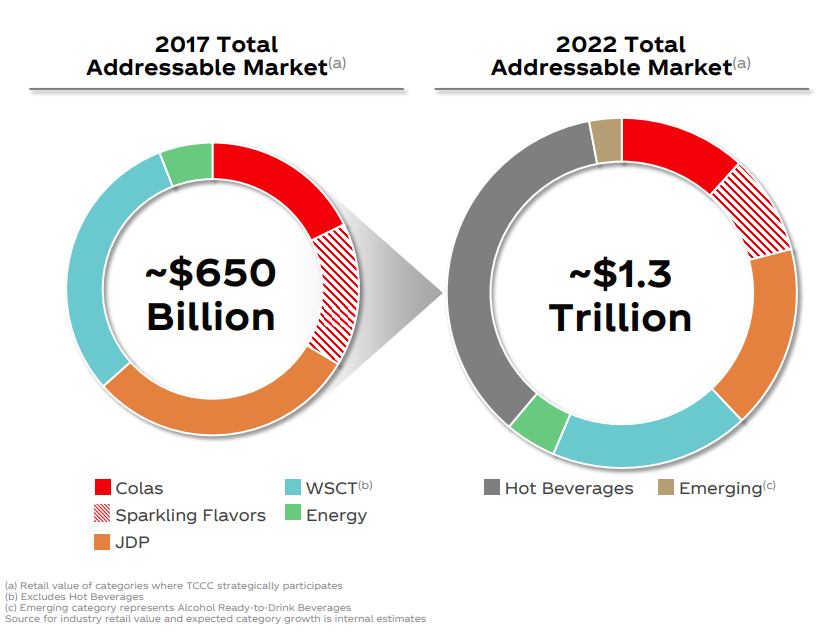

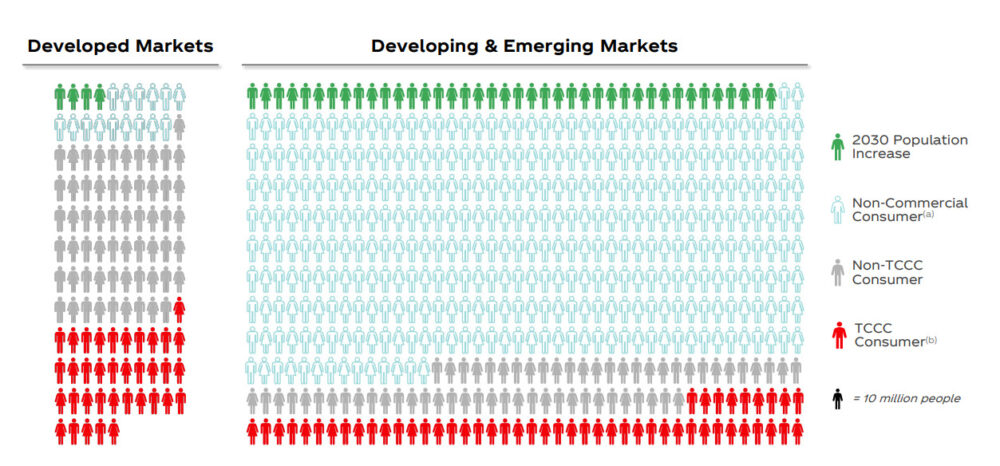

KOは広くグローバル展開をしている企業ですが、下の図を見てわかる通り、世界にはTCCC(The Coca-Cola Company)の商品にアクセスできていない人口(Non-Commercial Consumer)が大半を占めています。

また、2030年には世界の人口が増え(緑の人形)、成長機会がさらに増えると見ています。

世界人口の80%を占める開発途上国と新興国の市場にまだまだ開拓の余地が残されていることがわかります。

株価

KOの現在の株価は以下のようになっています。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

Coca-Cola Consolidated, Inc.は比較的検索上位に表示されますが、米国最大のボトリング事業を行う会社になりますので、ご注意ください。

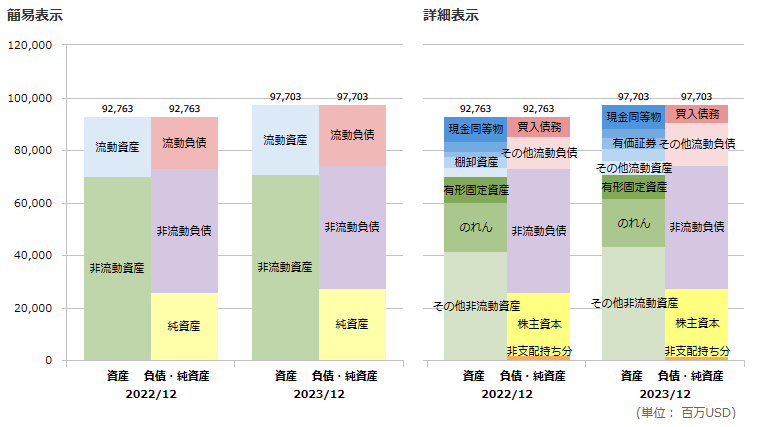

貸借対照表(B/S)

以下は、KOのバランスシートです。

流動資産が流動負債を上回っているので短期負債の資金ぶりが問題になることはなさそうです。

損益計算書(P/L)

以下は、KOの損益計算書です。

売上高に占める原価率は42%、販管費は30%、営業利益率は25%と高い収益性を誇っています。

売上高・営業利益・営業利益率・純利益

営業利益率は20%以上の年が殆どで、稼ぐ力が強いことが分かります。

KOはレストランや劇場、スタジアムでの売上比率が高いため、新型コロナウイルスの影響を受けました。

売上高が減少傾向にあったのはボトラーの株式の売却を進めていたからです。

営業・純利益の推移を見ると安定した推移をしていることが分かります。

営業利益率の推移を見ると近年は収益性を高めていることがわかります。

ボトリング事業のフランチャイズ化を進め、利益率を高くする戦略を取っています。

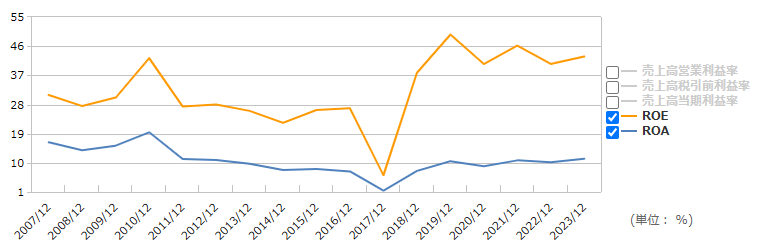

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

尚、米国企業はROEは12%、ROAは6%程度と言われています。

ROAを見ると直近で10%程度となっています。

KOの収益性は高いと言えます。

株主還元

連続増配株ですので配当による株主還元を重視しつつ、業績に応じて自社株買いをするものと思われます。

ここ数年は自社株買いが減少傾向です。

KOは50年以上連続増配を更新中の配当王かつ配当貴族銘柄でもあります。

配当王・配当貴族銘柄については以下の記事を参考にしてください。

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

KOは毎年連続増配していますが、ここ数年の配当性向は80%近くになっており、増配余地が限られてきています。

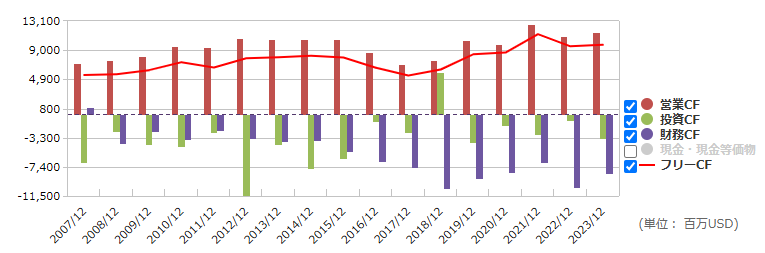

キャッシュフロー(CF)

以下はKOのキャッシュの推移を表しています。

FCF(営業CF-投資CF)は毎年プラスであり、キャッシュが積み上がっていることがわかります。

2020年は新型コロナウィルスの感染拡大により、レストランやバー、スタジアムの売上が減少し、KOにとっては厳しい事業環境でした。

このようなこれまでに直面したことがない困難な年であっても、KOは事業投資額よりもビジネスでの儲け額が大きな安定期を維持していることが分かります。