バイプロLOG

バイプロLOG

Table of Contents

マクドナルド (MCD)銘柄分析

外食で世界首位のハンバーガーチェーンです。

McDonald’s Corporation(以下、MCD)はレストランの経営およびフランチャイズに従事しています。

MCDは事業再編により、世界のマクドナルドレストランのうち95%までフランチャイズ比率を高めています( 2022年末時点)

MCDのフランチャイズ収入には初期費用、フランチャイズ店舗に貸し出す土地・建物の収入と売上高に応じたロイヤリティが含まれています。

FORM10-Kを見るとフランチャイズ収入のうち、フランチャイズ店舗に対する不動産収入が大きな柱になっていることが分かります。

マクドナルドの合理的なシステムとフランチャイズ化成功の秘話など、興味のある方は「ファウンダー ハンバーガー帝国のヒミツ」を見てみてください。

この記事執筆時点では、31日間無料トライアルで見放題の対象作品となっています。

売上高に応じたロイヤリティについて、例えば日本マクドナルドの場合(日本マクドナルドの)直営店舗とフランチャイズ店舗の合計売上から3%のロイヤリティをMCDに支払っています。

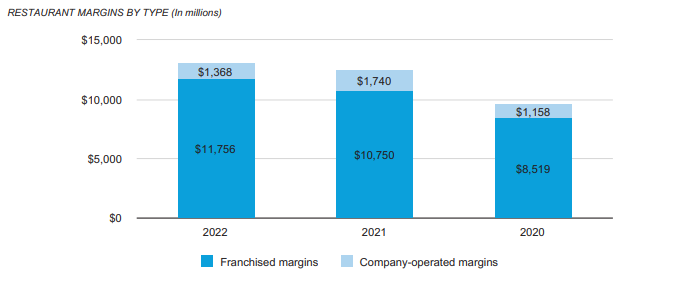

注目すべき点は収益性で、直営レストランは営業利益率が18%、フランチャイズレストランは82%となっています。

マージンで見ると以下のようになっており、フランチャイズ化が業績の安定に貢献していることがわかります。

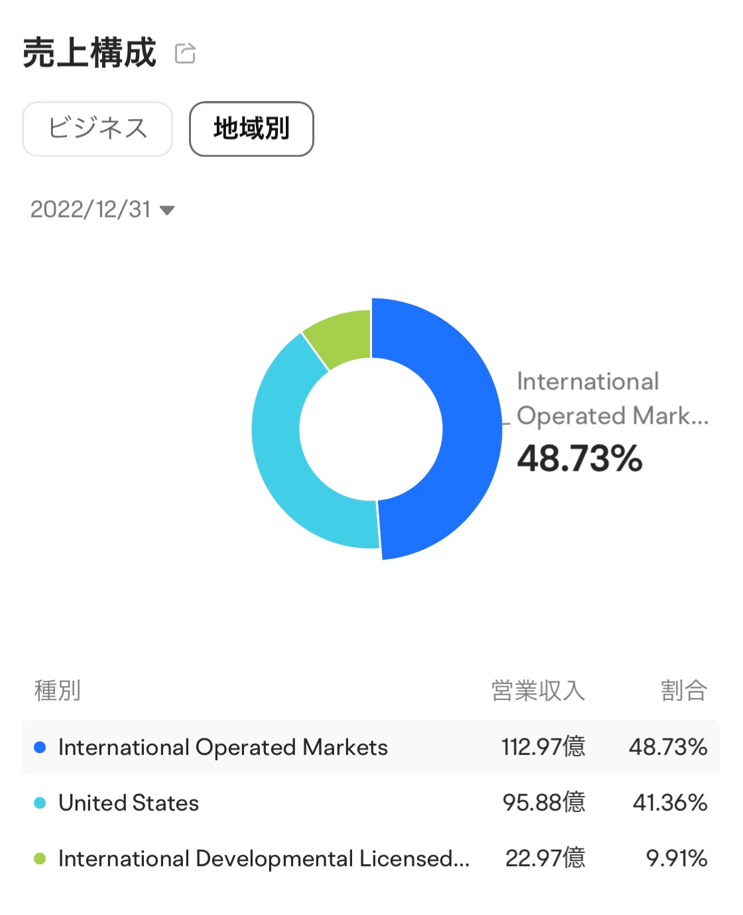

地域別の売上はありませんが、International Operated Marketsのセグメントはオーストラリア、カナダ、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、英国での直営レストランとフランチャイズレストランで構成されています。

U.S.市場も同様で直営レストランとフランチャイズレストランで構成されています。

International Developmental Licensed Markets & Corporateは、マクドナルドシステムの開発ライセンスおよび関連市場で構成されています。

株価

MCDの現在の株価は以下のようになっています。

株価を見ていると、個人消費が落ち込み、米国がリセッション(景気後退)入りすると見られる局面で、他の産業よりも株価が下落する傾向があります。

財務情報分析

ここからは財務情報分析を紹介します。

簿記や会計、国際会計基準のIFERSを無料で学びたい場合はCPAラーニングがおすすめです。

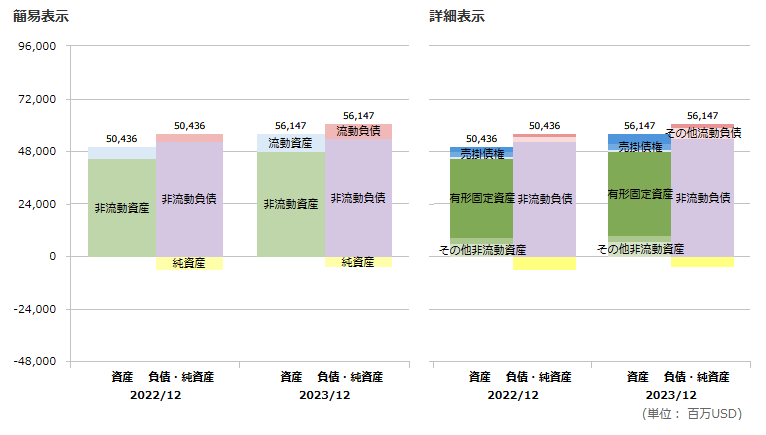

貸借対照表(B/S)

以下は、MCDのバランスシートです。

純資産がマイナスで債務超過であることがわかります。

MCDはフランチャイズ店舗に貸し出している土地や施設をたくさん持っているので、有形固定資産の比率が非常に高くなっています。

損益計算書(P/L)

以下は、MCDの損益計算書です。

MCDはすでに93%をフランチャイズ化しています。

しかし、費用に占める割合が大きいのは直営店費用になります。

直営店の費用には、食品と紙類、給与と福利厚生、テナント費用・その他運営費などが含まれています。

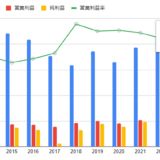

売上高・営業利益・営業利益率・純利益

営業利益率は30%以上の年が殆どで、稼ぐ力が強いことが分かります。

売上高は減少傾向です。

これはフランチャイズ化を進めていることに起因しています。

フランチャイズ店舗の売上はMCDの売上には計上されませんので、フランチャイズ化を進めるにしたがって、売上高は減少傾向になっています。

一方、営業利益と純利益は安定的に推移をしています。

営業利益率の推移を見ると収益性を高めていることが分かります。

飲食業界にしては驚異的な利益率となっています。

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

MCDはトップライン(売上高)を成長させるのではなく、MCDの売上げとして計上される直営店の割合は減らしてフランチャイズ化を進めることで収益性を高めてきました。

したがって、売上高の大きな成長が見られなくてもそこまで気にする必要はないかもしれません。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

ROEが表示できていない年は、総資産以上に負債がある年、すなわち債務超過の年になります。

これらの年では自己株式調整利益剰余金がマイナスとなっており、利益以上に配当を出している状態でした。

一般的に、自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

米国企業はROEは12%、ROAは6%程度と言われています。

MCDのROAを見ると直近で15%前後で推移しています。

MCDの収益性は高いと言えます。

株主還元

MCDは25年以上連続増配を更新中の配当貴族銘柄でもあります。

配当王・配当貴族銘柄については以下の記事を参考にしてください。

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

連続増配株ですので配当による株主還元を重視しつつ、業績に応じて自社株買いをするものと思われます。

MCDは毎年連続増配していますが、ここ数年の配当性向は60%前後となっております。

Annual Report(Common stock dividends, Treasury stock purchases)より作成

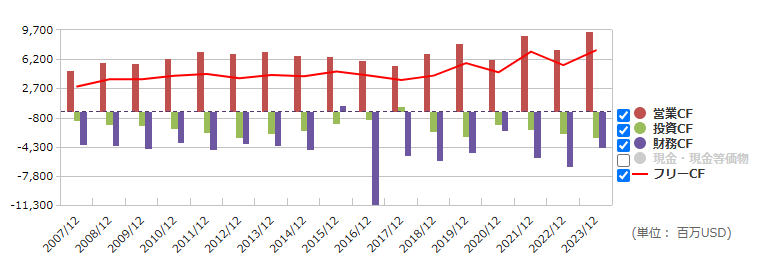

マクドナルド (MCD)のキャッシュフロー

以下はMCDのキャッシュの推移を表しています。

FCF(営業CF-投資CF)は毎年プラスであることがわかります。

債務超過の企業ですが、キャッシュ創出力は高い企業です。