バイプロLOG

バイプロLOG

フラット35でパッケージローンを組んでいる方は1割部分と9割部分の金利が異なり、1割部分の金利が高くなっています。

少しでも金利の負担を減らすために、繰り上げ返済をしたり、借り換えを検討している方もいるのではないでしょうか。

特に1割部分の金利が高くなっていますので、優先的に繰り上げ返済をしたり、借り換えができないかと考えた方もいるかもしれません。

今回はパッケージローンを繰り上げ返済する際の注意点を解説します。

パッケージローンは100%フラット35よりも金利を抑えられる

そもそもパッケージローンとはどういうもので、住宅ローンを契約する人にとってどのようなメリットがあるのか解説します。

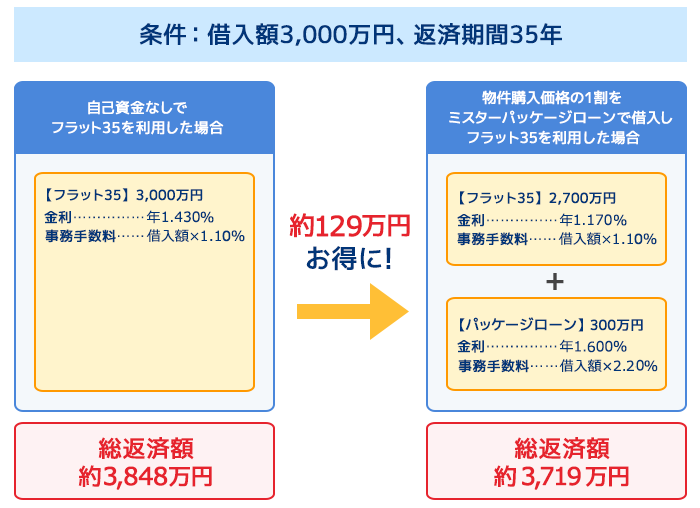

フラット35は自己資金なしで借り入れをした場合、金利が高くなり、物件購入価格の9割までの借り入れであれば金利を低く抑えることができます。

そこで物件購入価格の9割部分で低い金利のフラット35を利用し、1割部分をパッケージローンを利用して、自己資金なしでフラット35を利用するよりもトータルで金利負担を抑えられるというメリットがあります。

以下は住信SBIネット銀行の例です。

パッケージローン(1割部分)だけ一部借り換えができないか

パッケージローンを使えば、自己資金なしでフラット35を利用するよりも金利が抑えられると言っても、1割部分(パケージローン)の金利はフラット35の9割部分より高くなっています。

金利負担を減らすためには、パケージローンの返済を優先したいところです。

この金利が高い1割部分だけを、金利が低い変動金利に借り換えできないかと考えた方もいるかも知れません。

筆者も最初そのように考えました。

残念ながら、金利が高くなっている1割部分のパッケージローンだけを借り換えることはできません。

借り換えをする場合、フラット35とパッケージローン両方を借り換える必要があります。

モゲチェックの問い合わせサービスで聞いてみたところ、抵当権の設定上の理由からフラット35とパッケージローンの両方同時に借り換えをする必要があるとのことでした。

パッケージローンを利用している筆者の場合、全部事項証明書を見ると、1番抵当権は独立行政法人住宅金融支援機構になっています。

パッケージローンを提供している金融機関は住宅支援機構の取扱店として1番抵当権の欄に記載されています。

また、抵当権設定契約証書では、パッケージローンを提供している金融機関を業務受託者として取り扱っています。

さらに、パッケージローンを提供している金融機関は2番抵当権となっています。

パッケージローンの金利が気になる方は、フラット35も含めて借り換えを行うか、パッケージローンを優先で繰り上げ返済すると良いでしょう。