バイプロLOG

バイプロLOG

Table of Contents

プロクター & ギャンブル (P&G)銘柄分析

PGは世界最大の日用品メーカーです。

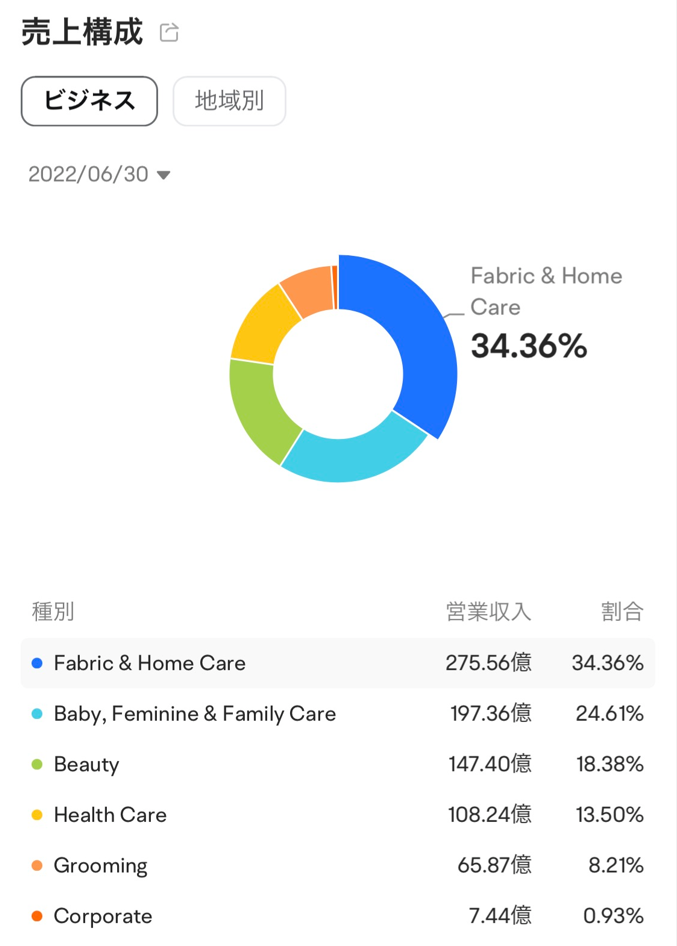

以下はmoomoo証券で参照できる事業の構成比になります。ファブリック&ホームケア(アリエール、ダウニー、ファブリーズなど)、ベビー・フェミニン&ファミリーケア(パンパースなど)、美容(SK-IIなどのスキンケア商品、パンテーン、h&sなどのヘアケア商品)、グルーミング(ブラウン、ジレットなど)の4つのセグメントに分かれています。

各セグメントで強力なブランド力を持っているのがP&Gの強みです。

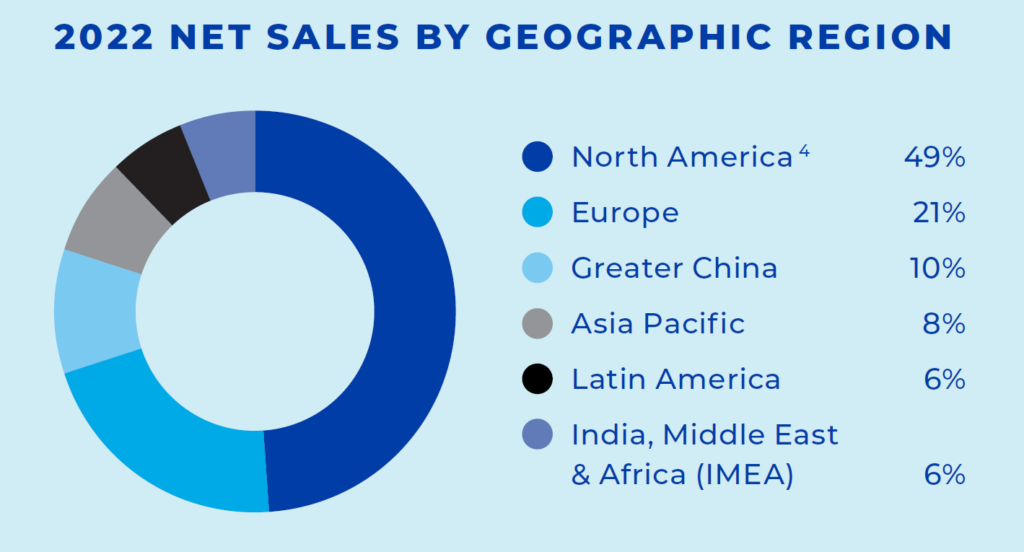

以下は地域別の売上です。

米国が半分近くを占めており、欧州も2割以上占めています。

中国を含めたアジア市場も欧州に相当する規模になっています。

今後、インドやアフリカなどの地域の経済規模が大きくなれば、さらなる成長が期待できそうです。

あらゆる生活シーンで多彩なブランドを、グローバルで展開していることが分かります。

PGは50年以上連続増配をしている配当王かつ配当貴族銘柄でもあります。

配当王・配当貴族銘柄については以下の記事を参考にしてください。

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

配当王・配当貴族が連続増配を実現している配当利回り【2024年9月】

株価

PGの現在の株価は以下のようになっています。

業績

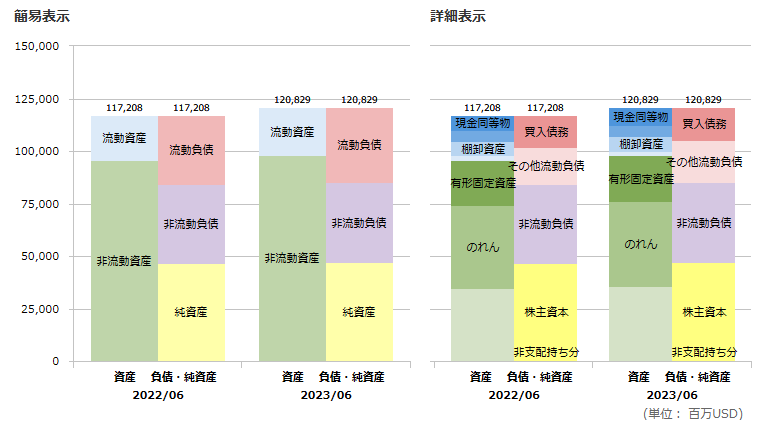

貸借対照表(B/S)

以下はPGのバランスシートです。

流動資産が流動負債を下回っているので短期負債の資金ぶりに問題があるように見えますが、毎年のようにフリーキャッシュフローがプラスでキャッシュを生み出す力が強い企業ですのでそこまで心配はしていません。

詳細はキャッシュフロー(CF)のパートを参照ください。

のれんのほとんどはレガシー事業と事業買収の組み合わせになっています。

特にシェービングケアと小型家電は全て事業買収により構成されています。

PGには耐用年数を設定しない無期限ブランド(無形資産)があります。

競争環境、市場シェア、ブランドの歴史、基礎となる製品ライフサイクル、事業計画、および販売されている国々のマクロ経済環境など、いくつかの要素を評価して耐用年数を設定しないことが適切かどうかを決定しています。

特定のイベントや事業環境の変化が発生した場合には、追加の減損評価が行われ、無限期限とした耐用年数の無形資産評価額が調整される場合があります。

損益計算書(P/L)

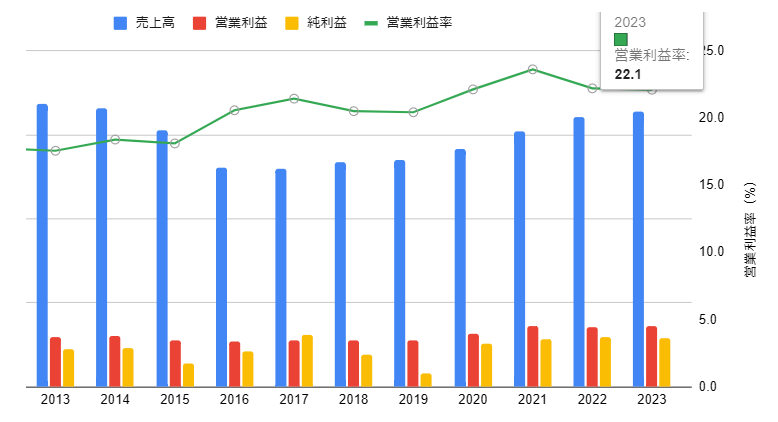

以下は、PGの損益計算書です。

売上高・営業利益・営業利益率・純利益

営業利益率が上昇傾向にあり、収益性を高めています。

2014年にペットケア事業をを売却した影響で2015年からの売上は2014年以前よりも低くなっています。

2019年は営業利益と純利益が大きく減少しています。

P&Gは2005年にひげそり事業を手掛けるジレットを買収しました。

ひげそり事業の低迷により減損処理で80億ドルの損失を計上したことに起因しています。

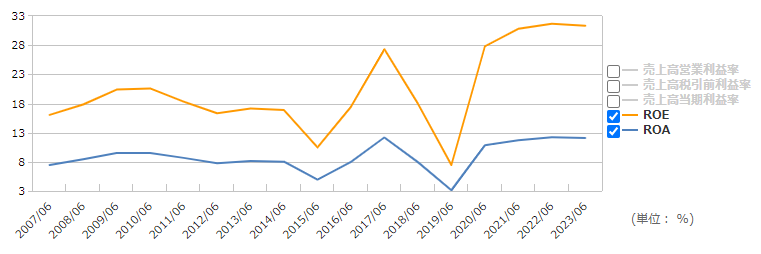

売上高・利益成長率、ROA(総資産利益率)、ROE(自己資本利益率)

以下は、売上高と利益の平均成長率、及びROA、ROEを示しています。

- ROE(%)= 当期純利益 ÷ 自己資本

- ROA(%) = 当期純利益 ÷ 総資産

一般的に自社株買いを積極的に行っている企業の場合、純資産が減り自己資本比率が低下するのでROEが高くなります。

また、配当による株主還元を積極的に行っている企業は現金(内部留保)を減らすことになり、財務レバレッジが向上するので、ROEが高くなります。

財務レバレッジ=総資産/自己資本ですので、ROA(%) = 当期純利益/総資産に財務レバレッジをかけ合わせると、当期純利益/総資産 × 総資産/自己資本= 当期純利益/自己資本 = ROEとなります。

つまりROEはROA × 財務レバレッジということになります。

米国企業はROEは12%、ROAは6%程度と言われています。

PGのROAを見ると表示期間では12%程度と安定して推移しています。

PGの収益性は高いと言えます。

2019年のROA及びROEの減少は前述の通り、ひげそり事業の損失を計上が関係しています。

株主還元

年によっては純利益以上に配当による株主還元を行っていることがありますが、直近3年の配当性向は60%程度となっています。

Annual Report(Consolidated Statements of Cash FlowsのDividends to shareholders, Treasury stock purchases)より作成

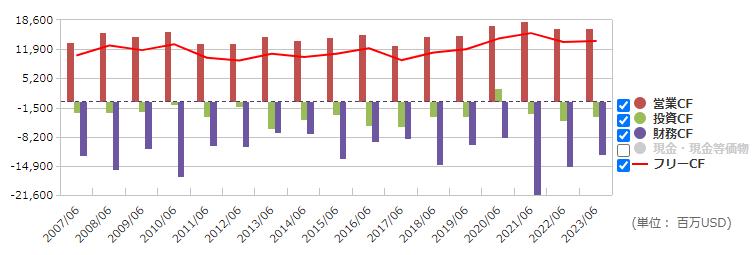

キャッシュフロー(CF)

以下はPGのキャッシュの推移を表しています。

FCF(営業CF-投資CF)は毎年プラスであり、キャッシュが積み上がっていることがわかります。