バイプロLOG

バイプロLOG Table of Contents

東証上場のS&P500連動ETFに投資をするメリット

今回は二重課税調整(外国税額控除)の対象となる東証上場のS&P500連動ETFについて紹介します。

S&P500に連動するものでは積立NISAで投資をできる以下のような有望な投資信託もありますし、実際に筆者もそういった投資信託に投資をしています。

・三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

・SBI-SBI・V・S&P500インデックス・ファンド

そのような中で東証に上場しているETFを保有するメリットはあるのかと考えた方もいるかもしれません。

東証ETFを保有する意義として、主に円建てのキャッシュフローを生み出してくれる点と二重課税調整の2点を重視しています。

円建てでキャッシュフローを生み出してくれる

ETFを保有するメリットとして、分配金というキャッシュフローを生み出してくれる点にあります。

分配金によるキャッシュフローが次第に増えれば、生活に余裕が生まれてくることを実感できます。

あくまでも筆者の場合はですが、これが投資を継続するモチベーションにもなっています。

もちろん、分配金を受け取らずに自動的に再投資して、資産成長の最大化に重きを置くのであれば東証ETFではなく、eMAXIS Slim 米国株式(S&P500)やSBI・V・S&P500インデックス・ファンドなどの投資信託で十分です。

ドル建てETFではドルのキャッシュフローを生み出してくれます。

一方、日本で暮らしている我々にとっては、円建てのキャッシュフローがあると為替取引をせずそのまま使えます。

東証上場のETFを保有すれば円建てでキャッシュフローを生み出すという点でメリットがあります。

さらに、積立買付向きで長期投資に適したインデックスは限られていると思います。

東証上場のS&P500連動ETFはS&P500という安心して長期積立買付ができて、円建てでキャッシュフローを生み出してくれる存在としておすすめです。

円建ての個別株を選ぶよりも初心者にとってはハードルが低いと思います。

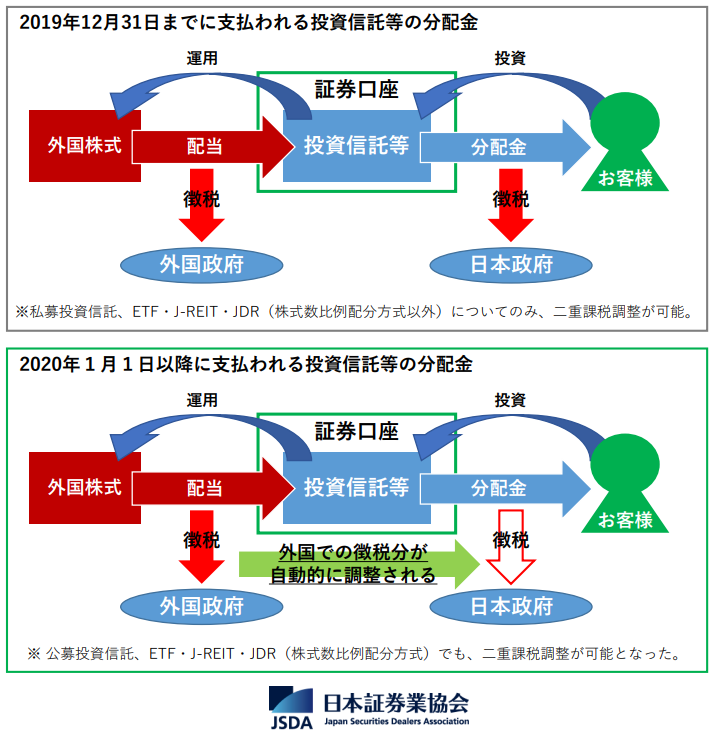

二重課税調整(外国税額控除)

外国税と国内税の二重課税調整をしてくれる面もドル建てETFにはないメリットになります。

これまで、外国籍のETFから分配金を得た場合、外国所得税額と国内の所得税等で二重に課税が行われている状態でした。

これについて、2020年から対象銘柄については外国所得税額を考慮して所得税等が課されることになっています。

これまでは、確定申告の外国税額控除で外国税分を取り戻す手続きを行わなければなりませんでしたが、この二重課税調整の対象ETFについては分配金に対して、自動的に調整が行われるため、投資家は特に対応することがありません。

二重課税調整(外国税額控除)対象ETFについては日本取引所グループのホームページで更新されますので参考にしてください。

東証上場のS&P500連動ETF(為替ヘッジなし)の比較(1655 vs 2558 vs 2633)

S&P500に連動する為替ヘッジなしの東証ETFとして1655、2558、2633を比較した結果が以下になります。

何れのETFも二重課税調整(外国税額控除)対象になっているためこの3つを選びました。

1655、2558、2633の実質コストはS&P500商標使用料と年間上場料が上乗せされると考えて、それぞれ0.124%、0.135%、0.125%にその他、必要に応じて以下の表の変動費用・手数料が発生します。

1655は2023/06/22から信託報酬が高くなる予定です。

尚、何れのETFもSBI証券や楽天証券であれば、貸株金利が0.10%となっているため、貸株をすれば信託報酬の負担を軽減することができます。

| その他変動費用 ・手数料 | ・追加上場料 ・組⼊有価証券等の売買の際に発⽣する売買委託⼿数料 ・外貨建資産の保管等に要する費⽤ ・監査法⼈等に⽀払うファンドの監査に係る費⽤ ・ファンドに関する租税 ・有価証券の貸付を行った場合の信託財産 の収益となる品貸料 ・その他信託事務の処理にかかる諸費 等 |

ちなみに筆者は1655に投資をしています。

1655は日本版のIVV(iシェアーズ S&P 500 ETF)になります。

1655を選んだ理由は、最低投資金額が圧倒的に低かったからです。

現時点で1655、2558、2663の中で、いちかぶの対象になっていて少額投資できるのは1665だけになります。

信託報酬は2022年11月10日の投資信託説明書(交付目論見書)から次のように改訂されました。

| 信託報酬 | |

|---|---|

| Before | 0.0825%(税抜0.075%)程度 0.165%(2023/06/22~) |

| After | 年0.077%(税抜0.07%)以内 <運用管理費用の配分> (委託会社)年0.055%(税抜0.05%)以内 (受託会社)年0.022%(税抜0.02%) |

純資産額が最大ですし、信託報酬の差も無くなりましたので、S&P500の連動東証ETFとしては最適解の一つと考えています。